Veja como funciona a indenização integral quando o PCD entra como terceiro no seguro do causador!

Nosso visitante Maycon nos enviou a seguinte questão:

“Boa tarde Jessica, primeiramente parabéns por sua publicação bem esclarecedora. Gostaria de saber como fica a questão do terceiro nesta questão PCD. Falo isso pois sou terceiro em um sinistro e a Allianz está me obrigando a pagar os impostos.“

Confira resposta:

Olá Maycon, tudo bom? :)

Obrigada pelo carinho! Conte sempre conosco!

A situação que você está vivendo reflete um impasse do mercado de seguros de automóvel como um todo.

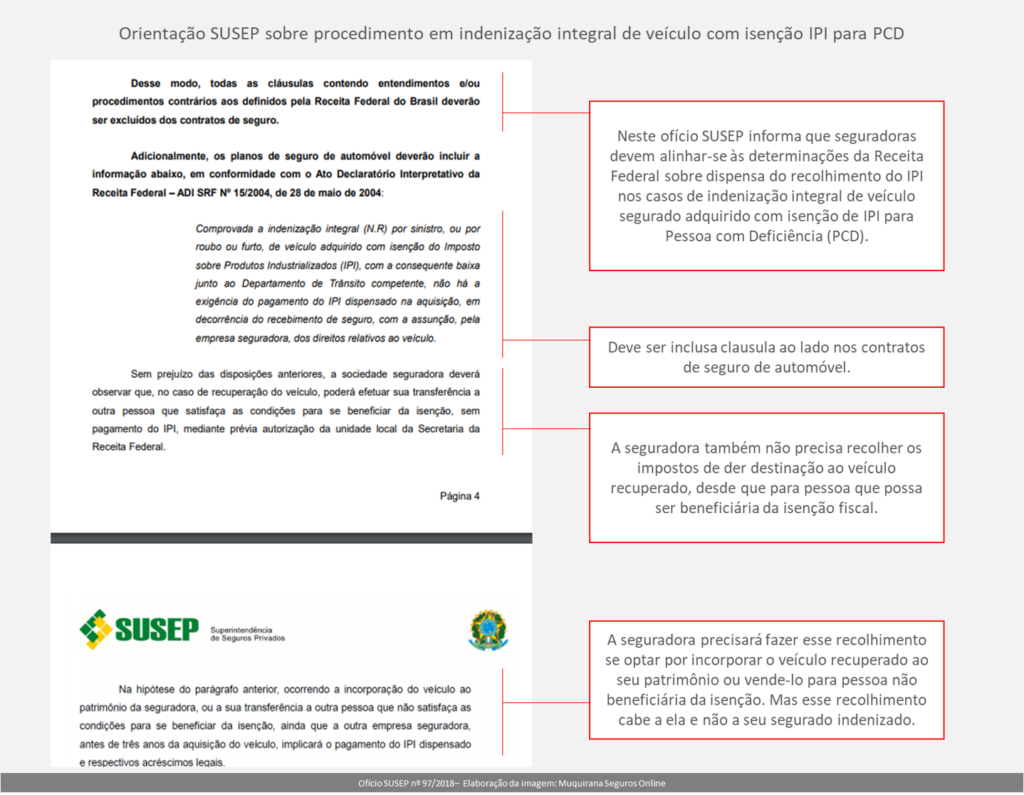

Em 2018 a SUSEP (órgão que regulamenta o mercado de seguros brasileiro) publicou o Ofício SUSEP 97/18 no qual estabelece os padrões para indenização integral de veículos adquiridos com isenção fiscal.

Nele informa-se que nos casos de sinistro de indenização integral de veículo adquirido com isenção fiscal de IPI para Pessoa Com Deficiência (PCD), com transferência do salvado à seguradora, os órgãos fiscais competentes já entendem ser dispensável o recolhimento desse imposto.

O recolhimento é obrigatório por parte da seguradora se, e somente se, ela reparar o veículo e recolocá-lo no mercado com venda a pessoa não beneficiária de isenção para PCD ou optar por incorporar o veículo a seu próprio patrimônio. O Ofício é claro em dizer que esta obrigação não pode ser repassada ao indenizado – o que faz todo sentido, na medida em que é vontade e decisão da seguradora, não do indenizado, dar outro destino ao veículo.

Veja trechos em destaque do Ofício na Imagem 1 abaixo:

No Ofício não há distinção entre segurados e terceiros nesse tipo de procedimento. Fala-se em processo de indenização integral de veículos com isenção de IPI para PCD de forma geral, de modo que o procedimento é o mesmo para terceiros PCD que estejam sendo indenizados por meio da apólice de segurado causador dos danos.

Qual o impasse?

Como o Ofício é bastante claro, você deve estar e perguntando: “Então qual o impasse?”.

Os pontos que colocarei abaixo são opiniões. Ainda que eu procure as fundamentar na áreas que estudei e em fatos do dia a dia, não são informações “oficiais” de nenhuma seguradora ou entidade representativa como Fenaseg ou outras. Ressalto isso para evitar confusões quanto a origem das informações.

Impasse #1

A SUSEP não tem autoridade na área fiscal

A SUSEP regulamenta o mercado de seguros e pode, em certa medida, sinalizar algumas práticas por meio de normativos (Resoluções, Circulares etc.). No caso da SUSEP, não existe competência fiscal.

Por outro lado, é um Ofício “redundante” em seu conteúdo: Ele mapeia as práticas já estipuladas anteriormente pela Receita Federal quanto ao IPI e reforça que devem ser seguidas. Então ainda que se questione a competência da SUSEP em assuntos fiscais, se o assunto já está resolvido pelo órgão devidamente competente (a Receita), as seguradoras tem que se adequar de toda forma.

O ponto que considerado central nesse primeiro impasse é que o teor deste Ofício SUSEP 97/2018 é assunto fiscal. Acredito que o COPAT buscou a SUSEP pois evidentemente ela tem acesso direto às seguradoras. Ao regulamentar, faz sentido que a SUSEP sinalize para o setor práticas recomendadas. Mas fica a dúvida se não seria mais efetivo que a Receita ou órgãos de competência fiscal tratassem diretamente com as seguradoras, inclusive com penalidades no caso de descumprimento uma vez que o problema parece sistêmico.

(OBS: Opiniões de colegas do Direito são extremamente bem vindas neste ponto – e nos demais também!)

Impasse #2

Há seguradoras em disputa sobre o Ofício

Suponhamos que as seguradoras não questionem a competência da SUSEP no assunto, ainda que se trate de assunto fiscal. É o que ocorreu na prática.

Ainda assim, houve uma movimentação no mercado para negociar os termos do Ofício, solicitando um prazo maior para as seguradoras incorporarem as mudanças a seus sistemas e procedimentos internos. Veja que o Ofício é de abril de 2018 e previa 45 dias para as seguradoras se adaptarem. Contudo, em junho de 2018 o assunto estava em pauta em evento da Fenaseg (Federação Nacional de Seguradoras) para debater-se como a mudança seria incorporada, conforme vê-se no Boletim 147 da CNSEG (ver páginas 05 e 10).

Portanto, as seguradoras sinalizaram que tinha dificuldade operacional em seguir esse padrão.

Impasse #3

Há diferentes formas de contratação no mercado

Dentre as seguradoras que se movimentaram mais rápido para se adaptar ao novo cenário, os procedimentos foram ajustados rapidamente. Os contratos incorporaram a cláusula sugerida pela SUSEP e os departamentos de sinistro passaram a proceder conforme indicado.

Porém, houve seguradoras que reagiram de forma diferente. Fizeram a incorporação da cláusula, tudo certinho, mas mudaram os limites de contratação nos casos de veículos de PCD. Ao invés de oferecer cobertura de 100% da Tabela FIPE ou 100% Valor Determinado, passaram a limitar a contratação a 78% ou 80% – uma forma indireta de descontar os impostos.

Como trata-se de livre mercado, entendo que elas podem proceder desta forma, cabendo ao consumidor PCD dar preferência àquelas seguradoras que não trabalham dessa maneira.

No entanto, acho uma forma “feia” de proceder. Se o mercado está mudando e essa mudança vem em benefício do consumidor PCD, o esforço digno e ético seria se ajustar de outras formas (melhorar sua precificação, por exemplo) e não criar subterfúgios.

Respondendo sua questão

Dei uma bela volta, né? Culpa da sua questão, que é muito boa e despertou um assunto sensível que não tínhamos tratado antes rsrsrs!

Hoje já existe amplo entendimento de que o recolhimento do IPI é dispensado nos casos de indenização integral de veículo adquirido com isenção para PCD. Isso vale tanto para indenizados que são segurados (acionam sua própria apólice) quanto indenizados que são terceiros (vítimas que entram na apólice do causador).

Contudo, como ainda existem impasses no mercado sobre isso, podem aparecer casos arbitrários que não seguem esse caminho. Nessas situações, minha recomendação é que o segurado ou terceiro PCD converse amigavelmente com a seguradora, argumentando com base no normativo da Receita Federal e no Ofício da SUSEP que o recolhimento é dispensado.

Se a seguradora mantiver a decisão em descontar os impostos mesmo assim, recomendamos procurar primeiramente o SAC da seguradora e guardar o protocolo. Não resolvendo no SAC, procurar a Ouvidoria e também guardar o protocolo. Em todas essas instâncias administrativas, leve os normativos da Receita e Ofício da SUSEP para embasar seu pedido.

Se mesmo após todos esses procedimentos, mantiverem a obrigação em recolher os impostos, é recomendável solicitar orientação de um advogado e, em paralelo, abrir reclamação na SUSEP e órgãos de defesa do consumidor. Dentre esses últimos, um canal que tem dado muito certo é www.consumidor.gov.br

Espero que dê tudo certo! E quando for adquirir seu novo veículo, não esqueça de consultar seu seguro auto com a gente ;)