Confira exemplos de como funciona a Tabela de Prazo Curto do seguro!

Confira exemplos de como funciona a Tabela de Prazo Curto do seguro!

A Tabela de Prazo Curto é muito mais utilizada do que se imagina no seguro. Ela é muito importante para garantir os direitos do consumidor estipulando 1) qual a cobertura proporcional às parcelas pagas se o seguro for cancelado por falta de pagamento e 2) também é usada para cálculo de devoluções no caso de cancelamento a pedido do segurado (cliente).

Neste artigo mostraremos como funciona a Tabela de Prazo Curto em ambas essas situações.

Leia também: “Seguro pode ser cancelado?”

Aproveite e peça sua cotação de seguro automóvel conosco! :D

Aplicativos para calcular

devolução ou cobertura proporcional no seguro

Antes de você começar a ler a explicação sobre como funciona e como usar a Tabela de Prazo Curto, tenho uma excelente notícia para você: Nós criamos aplicativos gratuitos onde você preenche os valores pagos e ele faz para você os cálculos com base na Tabela de Prazo Curto para você.

Para usar acesse:

- de cálculo de devolução por pedido de cancelamento, use o CancelaFácil: clique aqui!

- de cálculo de cobertura proporcional por cancelamento por falta de pagamento, use o AindaCobre?: clique aqui!

Para quem prefere calcular “na unha”, veja a explicação e exemplos abaixo.

Como Funciona a Tabela de Prazo Curto?

O funcionamento da Tabela de Prazo Curto está previsto em duas circulares da SUSEP:

- Para cálculo de devolução: Na Circular SUSEP nº 256 de junho de 2004 (confira aqui), Capítulo 5, seção XVIII, artigo 46 (ver páginas 13 e 14 do PDF) consta a Tabela e como ela deve ser utilizada para o cálculo de devolução quando você decide cancelar o seguro no meio da vigência.

- Para cálculo de cobertura proporcional: Na Circular SUSEP nº 239 de dezembro de 2003 (confira aqui), Art. 6º (ver página 06 do PDF) consta que a Tabela deve ser usada no cálculo de cobertura proporcional para seguros cancelados por falta de pagamento da 2ª parcela em diante.

Abaixo você confere VÍDEO explicando cmoo usar a Tabela nas duas situações. Maiores detalhes no texto logo abaixo.

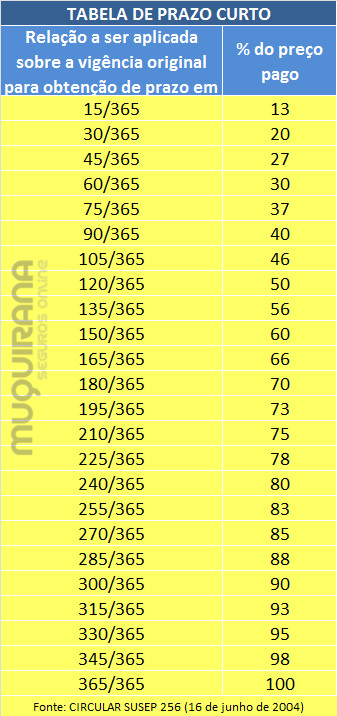

A Tabela de Prazo Curto diz quantos dias de cobertura você tem considerando as parcelas pagas, se o seguro for cancelado por falta de pagamento. Ou vice-versa: quanto você deve pagar pelos dias de cobertura que já deve e, portanto, se há algo a ser devolvido se pedir cancelamento. quanto. A tabela abaixo diz exatamente isso: na coluna da direita estão as proporções de preço pago e na coluna da esquerda, quantos dias essas parcelas pagas lhe garantem de cobertura.

Passo a passo para utilização da Tabela de Prazo Curto do seguro

É bastante fácil usar a Tabela de Prazo Curto. O passo a passo mais básico você confere abaixo. Você também pode usar as planilhas que colocamos nos links do primeiro tópico.

Para cancelamento a pedido do segurado, cálculo de devolução de prêmio pago:

- Veja quantos dias de cobertura você teve até a data do cancelamento (coluna da esquerda)

- Veja qual percentual do premio devido por esses dias de cobertura (coluna da direita)

- Compare este percentual ao percentual já pago por você. Se houver diferença este será o valor a ser devolvido, descontados os impostos.

- Se a proporção de dias de cobertura não constar na coluna da esquerda, você deve utilizar a proporção imediatamente inferior, a qual garante uma cobrança menor e, portante, uma devolução maior.

Para cancelamento por falta de pagamento, cálculo de dias de cobertura garantidos:

- Encontre a proporção paga na coluna da direita, e confira qual a quantidade de dias equivalente na coluna da esquerda.

- Se a proporção paga não constar na coluna da direita, você deve utilizar a proporção imediatamente superior, a qual garante maior número de dias de cobertura.

Vamos ver exemplo de cada um desses pontos abaixo.

Exemplos de utilização da Tabela de Prazo Curto

Exemplo 1

Cancelamento a pedido do Segurado

Proporção que consta na Tabela

Suponha que Jonas contratou um seguro com preço de $1.000 com pagamento em 4 parcelas de $250. Jonas pagou até a 3ª parcela e, após 90 dias (3 meses) de cobertura, pediu cancelamento antes de pagar a 4ª parcela. Jonas terá direito a alguma devolução?

Vamos às continhas! Sem pânico, é bem fácil.

Passo 1: Usando a Tabela de Prazo Curto

- Quanto tempo de cobertura Jonas teve até pedir o cancelamento?

90 dias. - Essa quantidade de dias aparece na coluna da esquerda Tabela de Prazo Curto?

Sim. - Qual o valor da coluna da direita na Tabela de Prazo Curto?

Para 90 dias de cobertura, necessário pagar 40% do seguro.

Como o seguro do Jonas custou $1.000, isso equivale a 40% x $1.000 = $400.

Jonas deve pagar $400 pelos 90 dias de cobertura que teve até pedir o cancelamento.

Passo 2: Comparando quanto pagou com a Tabela de Prazo

- Quanto já foi pago?

Se Jonas pagou 3 parcelas de R$250 então ele pagou 3 x 250 =750 reais. - Calcular valor da devolução.

Jonas deverá receber de volta 750 – 400 = $350.

Descontando o imposto IOF de 7,38%, Jonas receberá devolução de 350 dividido por 7,38% = $ 698,45

Exemplo 2

Cancelamento a pedido do segurado

Proporção que não consta na Tabela

Suponha que Francisca contratou um seguro de $1.000 com pagamento em 5 parcelas de $200. Francisca pagou todas as 5 parcelas, quitando o seguro, mas no 245º dia de cobertura pediu o cancelamento do seguro.

Passo 1: Usando a Tabela de Prazo Curto

- Quanto tempo de cobertura Francisca teve até pedir o cancelamento?

245 dias. - Essa quantidade de dias aparece na coluna da esquerda Tabela de Prazo Curto?

Não. - Usar dias imediatamente inferiores da Tabela.

O menor número mais próximo de 245 na Tabela é 240.

Usar este valor como referência. - Qual o valor da coluna da direita na Tabela de Prazo Curto?

Para 240 dias de cobertura, necessário pagar 80% do seguro.

Como o seguro da Francisca custou $1.000, isso equivale a 80% x $1.000 = $800.

Francisca deve pagar $800 pelos 245 dias de cobertura que teve até pedir o cancelamento.

Passo 2: Comparando quanto pagou com a Tabela de Prazo

- Quanto já foi pago?

Se Francisca pagou as 5 parcelas de $200 então ela pagou 5 x $200 =$1.000. - Calcular valor da devolução.

Francisca deverá receber de volta 1.000- 800 = $200.

Descontando o imposto IOF de 7,38%, Francisca receberá devolução de $200 dividido por 7,38% = $ 186,25

aderir um seguro d uma moto logo na instalação do GPS paguei 100 da instalação e 130 da mensalidade , ,a seguradora m mandou um boleto com mais 12 parcelas a serem pagas esta correto?

agora quero cancelar venceu hj dia 20/09/2016

ñ paguei vou solicita o cancelamento amanhã devo pagar alguma taxa por ter passado do dia do vencimento?

Patrícia, bom dia!

Peço desculpas, mas como não somos a empresa que fez esta operação não temos acesso a informações sobre parcelas do seu seguro.

Recomendamos solicitar essas informações ao vendedor que lhe atendeu ou diretamente à seguradora que consta na apólice.

A seguradora poderá reter a parte proporcional aos dia de cobertura que a senhora teve, conforme Tabela de Prazo Curto. No demais, desconhecemos a existência de multa por cancelamento em seguros de automóvel.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/xnlo91ERSdc

Atenciosamente,

meu tio tinha um seguro de vida invalidez de 90.000 e cancelou no dia 05-06-2016 ,porém por azar no dia 06-06-2016 sofreu acidente e teve invalidez parcial. ele tem algum direito

Vaniuza, bom dia!

A cobertura deixa de ser garantida a partir da data do cancelamento. Se ocorre sinistro em data posterior ao cancelamento, a seguradora recusa cobertura.

Recomendamos verificar junto a seguradora se é possível fazer algo, porém em princípio não há cobertura.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Olá, Bom dia

Fiz um Seguro Residência e paguei o valor total de R$ 270,00 único por 1 ano válido o seguro.Contratei 04/03/2016 e cancelei hoje dia 27/08/2016.

Gostaria de saber como faço este cálculo para saber de quanto será o meu estorno?

Juliety, boa tarde!

Preparamos uma planilha na qual você preenche os valores e ela calcular a devolução para você com base na Tabela de Prazo Curto.

Para baixar a planilha veja este post: “Planilha para calcular devolução do seguro auto em cancelamento”

Nos seguros residenciais o cálculo de devolução também usa a Tabela de Prazo Curto.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Olá Jéssica – Boa Tarde!!! Fiz um seguro por 3 anos (vig 27/10/15 à 27/10/18) paguei um premio total de 11.743,24, porem, com a venda do veiculo, solicitei cancelamento da apolice m 15/08/16 e recebi a restituiçao de 3.718,33…. Está correto?? sendo que usei somente 10 meses?

Ivani, boa tarde!

Peço desculpas por ainda não ter respondido.

Como não costumamos comercializar planos de seguro plurianual, não tinha as informações sobre cálculo de cancelamento deste tipo de seguro em mãos. Estou aguardando retorno de uma seguradora a quem enviei a questão e lhe atualizo em breve.

Até o momento, temos um material legal para o cálculo de restituição de seguros anuais, com uma planilha que você preenche e calcula tudo para você. Se quiser dar uma olhada segue o link: “Como calcular devolução de seguro anual cancelado”

Até mais!

Fiz um seguro com vigência de 23/10/15 a 23/10/16, com 5 parcelas de 379,32- todas as parcelas foram pagas.

Em 11/02/16 troquei o carro e fiz um endosso de 4 parcelas de 218,77 e apenas duas foram pagas.

Pergunta: como fica o cálculo da tabela de curto prazo?

Somo o valor do primeiro prêmio com o valor do prêmio do endosso?

Ou somente o valor do endosso entra no cálculo?

Juliana, boa tarde!

Peço desculpas pela demora em responder! Essas semanas tem sido corridas e estou tentando colocar as dúvidas daqui do blog em dia.

Neste post você consegue baixar uma planilha que preparamos na qual você preenche os valores e ela faz o cálculo de restituição para você: “Como calcular devolução de seguro cancelado?”

No seu caso, como houve endosso com cobrança, recomendo:

1) Primeiro fazer o cálculo de restituição das parcelas “normais” (sem endosso), lembrando de preencher na planilha a vigência inicial e final do seguro anual.

2) Depois fazer o cálculo de restituição do endosso, separadamente. Lembrar de preencher na planilha a vigência inicial e final do endosso, e não do seguro anual.

3) E somar os dois resultados acima.

Pela lógica matemática tem que funcionar. Porém, confesso que nunca fiz um cálculo de restituição com endosso, por isso se der algum resultado estranho por gentileza me avise.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Bom dia.

Renovei o meu seguro no dia 04/04/2016 e o fiz em 4 parcelas que estão todas quitadas. O cancelamento do meu seguro foi emitido em 25/07/2016. Qual o valor que a seguradora tem que me restituir segundo que foram utilizados apenas 82 dias do seguro e ele já está quitado. Obrigada

Fabiana, bom dia!

Como temos recebido diversas questões deste tipo decidi preparar uma planilha na qual você consegue fazer este cálculo de restituição com maior facilidade. Estava na minha agenda há mais de um mês, mas com a correria daqui do trabalho só ontem consegui parar para fazer, por isso peço sinceras desculpas pela demora!

Confira a planilha para cálculo neste post: “Calcular devolução de cancelamento de seguro de automóvel”

Como coloquei a planilha no ar ontem, ainda não tive feedback de visitantes do blog se está fácil de usar. Se a senhora identificar alguma dificuldade peço por gentileza me avisar.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Pergunto qual seria o valor do reembolso do meu seguro carro cujo valor foi de R$ 1.46216, após solicitar o cancelamento em junho/2016 e pago integralmente em 6 parcelas, . O contrato começou a viger em janeiro/2016 portanto 6 meses depois.

José, bom dia!

Como temos recebido diversas questões deste tipo decidi preparar uma planilha na qual você consegue fazer este cálculo de restituição com maior facilidade. Estava na minha agenda há mais de um mês, mas com a correria daqui do trabalho só ontem consegui parar para fazer, por isso peço sinceras desculpas pela demora!

Confira a planilha para cálculo neste post: “Calcular devolução de cancelamento de seguro de automóvel”

Nele o senhor pode fazer download da planilha, que fará o cálculo de restituição com base na Tabela de Prazo Curto prevista na Circular SUSEP 256/04.

Como coloquei a planilha no ar ontem, ainda não tive feedback de visitantes do blog se está fácil de usar. Se o senhor identificar alguma dificuldade peço por gentileza me avisar.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

a vigencia do meu seguro auto é de 14-04-2016 a 14-04-2017.o valor do premio liquido é r$1470,64+iof 108,52=1579,13. Dividi em 4 parcelas de R$394,78. paguei 3 parcelas e em 24/06/2016 solicitei o cancelamento do seguro. A seguradora só me restituiu R$294,13.Questionei a forma de calculo e disseram que usaram a tabela FIPE PRAZO CURTO, e que de acordo com os dias em que o carro esteve segurado(aproximadamente 70dias) foi descontado o percentual do premio a ser retido e resto foi restituido. Não houve sinistro.Já tentei entender os calculos mas acho que não esta certo.Pode me ajudar?

Maria, boa tarde!

Quando o seguro é cancelado a pedido do cliente, a restituição de prêmio é calculada com base na Tabela de Prazo Curto.

Como a senhora teve 70 dias de cobertura, o numero superior mais próximo na tabela é 75 dias dos 365 totais. Esse número de dias, como a senhora pode ver na Tabela, equivale a 37%.

O preço total do seu seguro foi de R$1.579,13.

37% de R$ 1.579,13 = 584,28. Este é o valor que, pela tabela de prazo curto, a senhora teria que pagar por este período de cobertura garantida.

A senhora pagou 3 parcelas de 394,78, ou seja, um total de R$1.184,34.

1.184,34 menos 584,28 = 600,06. Descontando os impostos de IOF de 7,38% dá uma devolução de R$558,81.

Entendemos que houve algum erro no cálculo de restituição da seguradora.

Recomendamos solicitar a seu corretor de seguros para verificar a data do endosso de cancelamento para checar se eventualmente o seguro não foi cancelado posteriormente, o que aumentaria o número de dias de cobertura. Se não for este o caso, recomendamos solicitar ao corretor da apólice para revisar estes cálculos e abrir um protocolo de devolução da diferença em sua seguradora.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/tBvlFDUco7A

Atenciosamente,

Oi Ana.

Me ajuda. Recebi a informação de duas circular susp. 239 e 256. Uma diz que aplica a linha superior quando não tem o percentual exato e a outra linha inferior. Quando vale uma e a outra?

Edu, bom dia!

Apenas corrigindo que meu nome é Jéssica :)

A Ana é visitante aqui do blog ;)

Sua pergunta é muito interessante e deu um nó aqui.

Verifiquei a Circular SUSEP 239 e a Circular SUSEP 256. A diferença entre as duas é que a Circular 239 define a utilização da Tabela de prazo Curto observando o percentual de prêmio pago. Já a Circular 256 define a utilização da Tabela observando o prazo decorrido.

Ou seja, uma fala para fazer o cálculo olhando quanto o segurado já pagou e aproximando para o maior valor. O outro diz para fazer o cálculo olhando quantos dias de cobertura o segurado já teve garantido e aproximando para o menor valor. Isso realmente gera um contra-senso.

A Circular SUSEP 239 foi submetida em 2003, enquanto que a Circular 256 foi feita em 2004. Vou solicitar instrução do departamento jurídico do Sindicato para confirmar se por este motivo a Circular 256 sobrepõe a 239. E também verificar se deixei passar algum detalhe.

Atualizo o senhor assim que eles me responderem. Costumam demorar um pouquinho, por isso já antecipo que talvez demore alguns dias para termos um retorno ok?

Agradeço pelo comentário, fiquei intrigada com isto! Vamos descobrir o que se passa ;)

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/1wqFTw0R1xQ

Atenciosamente,

Bom dia,

Contratei um seguro do meu veículo em 23/12/2015 e paguei três, das 05 parcelas no valor de R$205,00.

Cancelei o seguro no dia 24/03/2016 e foi restituído somente R$137,00.

O valor restituído está correto?

Ana, bom dia!

Se o seguro começou em 23/12 e cancelou em 24/03 você teve aproximadamente 90 dias de cobertura. Pela Tabela de prazo curto isso significa que deverá pagar 40% de seguro. Se tiver passado um único dia a mais que noventa, pela Tabela passa a ser 46% do seguro.

No total você pagou 60%, então teriam que lhe devolver 60% – 40% = 20% (se foi 90 dias de cobertura) ou 60% – 46% = 14% (se foi de 91 a 105 dias de cobertura).

Deste valor a ser devolvido e necessário descontar o imposto de IOF que é de 7,38%.

Então a devolução seria entre 133,64 (14%) e 190,91 (20%). Acredito que tenham pago sobre os 20% pois deve ter passado de 90 dias.

Quando for fazer seu novo seguro, peça uma cotação conosco! :)

Você sempre contará com nosso atendimento em dúvidas e solicitação deste tipo.

Apoie nosso projeto!

Inscreva-se em nosso canal no Youtube!

Assista aqui: https://www.youtube.com/watch?v=bPR6YHdizxg

Atenciosamente,