Veja o que diz Ofício SUSEP nº 97/2018 sobre indenização integral de veículo com isenção de IPI para PCD!

Os contratos de seguros para veículos adquiridos com isenção fiscal para Pessoas Com Deficiência (PCD) vem passando por mudanças há pelo menos 3 anos. Nesse vai e vem do mercado, está o Ofício SUSEP nº 97 de 02 de abril de 2018.

No post de hoje explicaremos o que é este Ofício e o que ele muda nas contratações de seguro auto para PCD.

Somos especialistas em seguro automóvel PCD – faça sua cotação conosco!

Quem é a SUSEP?

A SUSEP é o órgão que regulamenta o mercado de seguros brasileiro. Ela pode sinalizar para seguradoras (entre outros agentes do mercado, como corretores e resseguradores) quais práticas são ou não permitidas, por meio de ofícios e circulares.

O que diz o Ofício nº 97/2018

Em abril de 2018 à SUSEP emitiu o Ofício 97, no qual diz às seguradoras qual deve ser a prática padrão nos casos de sinistros de indenização integral de automóveis adquiridos com isenção de IPI para pessoas com deficiência.

Antes do Ofício: Até ser emitido este Ofício, as práticas no mercado eram as mais variadas possíveis.

Algumas seguradoras mais inovadoras, como Porto Seguro e Tokio Marine já haviam lançado produtos com cobertura especiais para o público PCD com garantia de indenização com o valor dos impostos para o segurado; enquanto outras seguradoras não tinham nenhum tipo de opção sobre este ponto, indenizando o segurado com o valor do veículo sem os impostos.

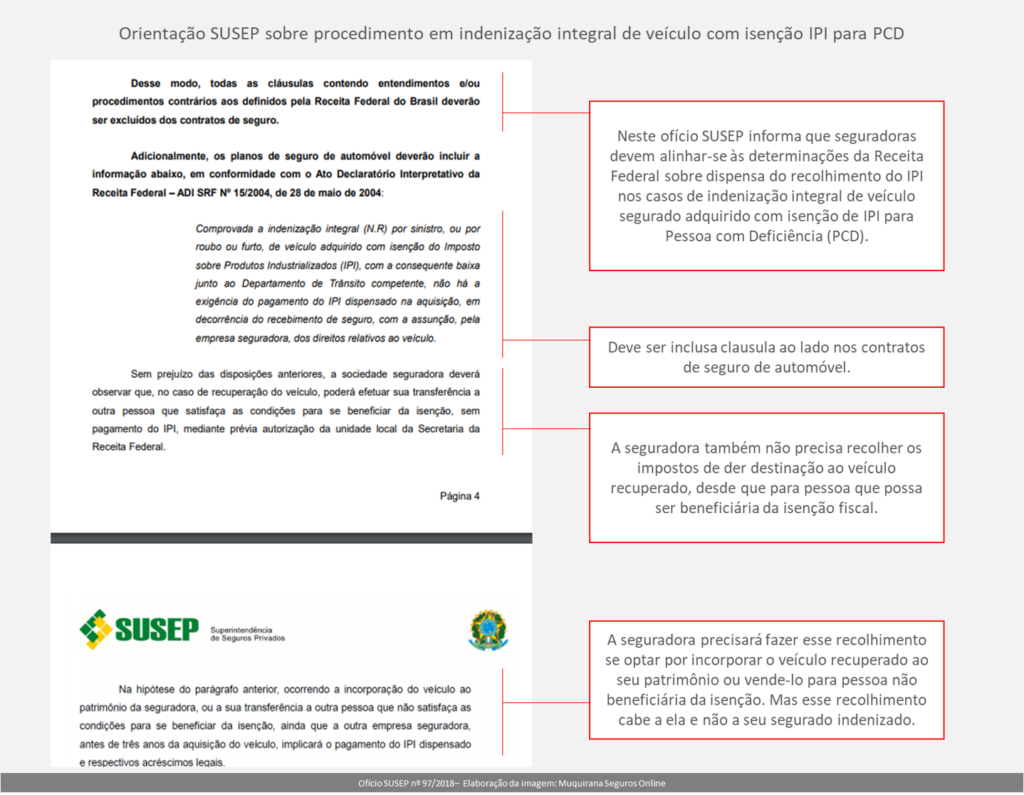

Essa “confusão” existia mesmo com o assunto já tendo sido resolvido pela Instrução Normativa RFB 1769 de 18 de Dezembro de 2017 (clique para ver). No Capítulo V, “DA TRANSFERÊNCIA A TERCEIROS DE VEÍCULO ADQUIRIDO COM ISENÇÃO”, Art. 12-III e Art. 12- § 1º -II, estava claro que:

- Quando o veículo é transferido à seguradora por indenização integral, ocorre a dispensa da cobrança do benefício tributário;

- Se após recuperar o veículo (quando possível), a seguradora incorporar esse veículo a seu patrimônio, o benefício fiscal deverá ser recolhido;

- Se após recuperar o veículo (quando possível), a seguradora recolocar esse veículo no mercado com destinação a um beneficiário da isenção (PCD), o benefício fiscal não precisará ser recolhido.

Apesar de isso estar claro nesta instrução da Receita, muitas seguradoras continuavam descontando o valor da isenção da indenização de seus segurados PCD ou terceiros PCD, sob alegação de que o segurado ou terceiro não podia obter lucro com seguro.

Após o Ofício: Com o Ofício SUSEP 97/2018 (clique para ver) o assunto é resolvido de vez.

A SUSEP reforça o que já está previsto na Instrução que vimos acima e clarifica ainda mais como as seguradoras devem segui-la:

- Quando ocorrer sinistro de indenização integral e houver obrigação de recolher o benefício tributário do IPI para PCD, essa obrigação é da seguradora e não pode ser repassada ao segurado.

- A seguradora deve incluir essa informação nas cláusulas dos seus contratos de seguro de automóvel.

Abaixo você confere destaque dos trechos do Ofício que tratam deste ponto.

Ainda assim, temos relatos de segurados ou terceiros cujo processo de sinistro não está sendo encaminhado dentro dessas regras. É o caso do nosso visitante Maycon, cujo caso você confere aqui.

Por que o Ofício não resolve tudo

Pelo que pudemos observar nos contratos das seguradoras com as quais trabalhamos, todas se ajustaram aos termos colocados pela SUSEP.

Contudo, isso não significa que todas as seguradoras estejam cobrindo os impostos.

Ainda há seguradoras que nos casos de veículos adquiridos com isenção PCD, limitam o percentual de cobertura do carro para 78%. Nesses casos, a seguradora se responsabilizará pelos impostos da isenção conforme previsto na Instrução e no Ofício – mas como o segurado receberá 78% e não 100%, ele não terá de volta o valor dos impostos.

Isso não é proibido? Veja que o Ofício não trata em nenhum momento de qual importância segurada (valor de cobertura) a seguradora deve ou não oferecer. Por isso a oferta de seguros automotivos com 78% de cobertura não é errada, proibida, nem nada assim.

Evidentemente, o prêmio (preço) dos seguros nas seguradoras com essa prática é mais barato do que naquelas que atendem o Ofício oferecendo cobertura de 100%. Cabe ao consumidor-segurado PCD avaliar se quer preço menor com 78% ou preço maior com 100%.

Por isso, a orientação ao consumidor-segurado PCD é sempre buscar seguradoras que estejam com o contrato atualizado dentro dos termos explicados acima e que ofereçam cobertura de 100% da Tabela FIPE (e não 78%).

Faça cotação do seu seguro auto PCD com nossos especialistas!