Saiba como funcionam as coberturas de reparo de para-choque e martelinho na seguradora Tokio Marine!

Um dos grandes atrativos do seguro de automóvel da Tokio Marine são as coberturas de reparo de para-choque e martelinho. No post de hoje explicaremos como elas funcionam.

Somos especialistas em seguro de automóvel. Faça sua cotação com a gente!

Sem cobertura especial

de para-choque e martelinho

Tanto na Tokio Marine quanto nas demais seguradoras, quando não há contratação ou disponibilidade de cobertura especial para martelinho e reparo de para-choque, danos desse tipo entram na cobertura normal de casco.

Isso significa que sem essa cobertura é necessário que:

- Orçamento de reparo seja superior à franquia de casco. Nesse caso, o segurado (você) pagará a franquia e a seguradora cobrirá a diferença acima desta franquia.

- Danos tenha sido ocasionados por sinistro coberto. Ou seja, o para-choque ou item danificado que requeira martelinho foram decorrentes de alguma colisão, acidente (por exemplo, raspão ao manobrar na garagem, batida de pedra na estrada etc.), recuperação de roubo ou furto com avarias etc.

A grande dificuldade está no ponto número (1). Esses reparos nem sempre atingem a franquia ou, quando atingem, a diferença acima da franquia costuma ser pequena, nem sempre justificando o acionamento do seguro com a perda de uma classe de bônus na próxima renovação. Foi pensando nisso que algumas seguradoras como a Tokio (pioneira nesse ponto!) criaram coberturas adicionais para esses itens.

Com cobertura de

para-choque e martelinho

Na Tokio Marine existe a possibilidade de contratar cobertura especifica para para-choque e martelinho. Ela está incorporada no pacote de cobertura de vidros chamado “VIDROS VIP“. Trata-se de:

- Cobertura adicional, sendo necessário incluí-la. Ela não vem “por padrão” no seguro, portanto, mencione ao corretor que tem interesse!

- Cobertura com cobrança de prêmio (preço) adicional. Porém, a diferença de preço é muito baixa e sempre vale a pena incluí-la.

- Cobertura específica para esse tipo de dano. Deste modo, esses reparos não entrarão na cobertura de casco (como explicamos anteriormente) e sim nesta cobertura especial. Portanto, não é necessário atingir a franquia de casco (aquela maiorzona) para poder reparar o para-choque ou usar o martelinho. Basta atender os critérios que explicamos abaixo.

Tipos de serviços:

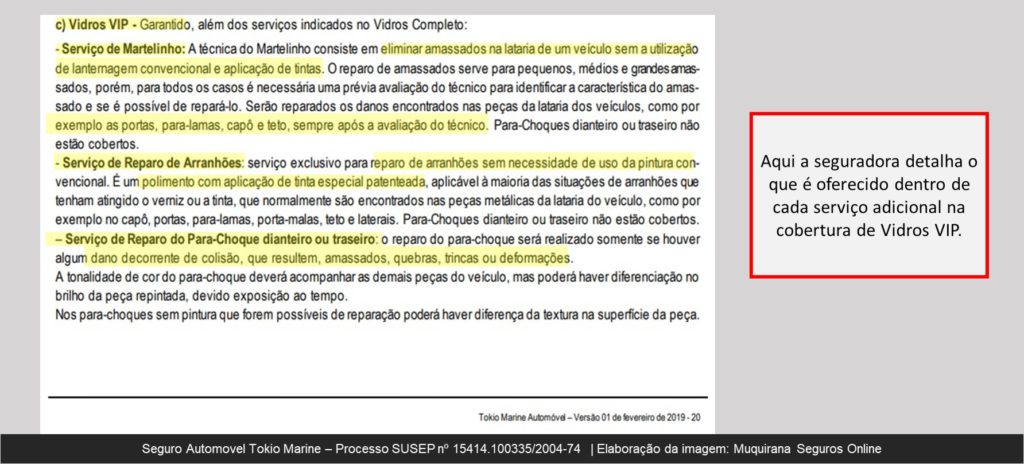

A descrição do que se trata cada um dos serviços consta disponível no Manual do Usuário do seguro de automóvel da Tokio.Na Imagem 1 abaixo você confere em detalhes.

Franquia:

Atualmente somente o serviço de reparo de para-choque tem franquia. Mas atenção:

- Essa franquia é diferente da franquia de casco (a “maiorzona”).

- O valor da franquia de para-choque consta na proposta e apólice do seu seguro.

- Só é cobrada franquia de reparo de para-choque nos casos em que é necessária pintura da peça. Se o reparo pode ser feito sem pintura, não há franquia.

Demais coberturas de martelinho e arranhões atualmente não preveem franquia.

Limite de utilização:

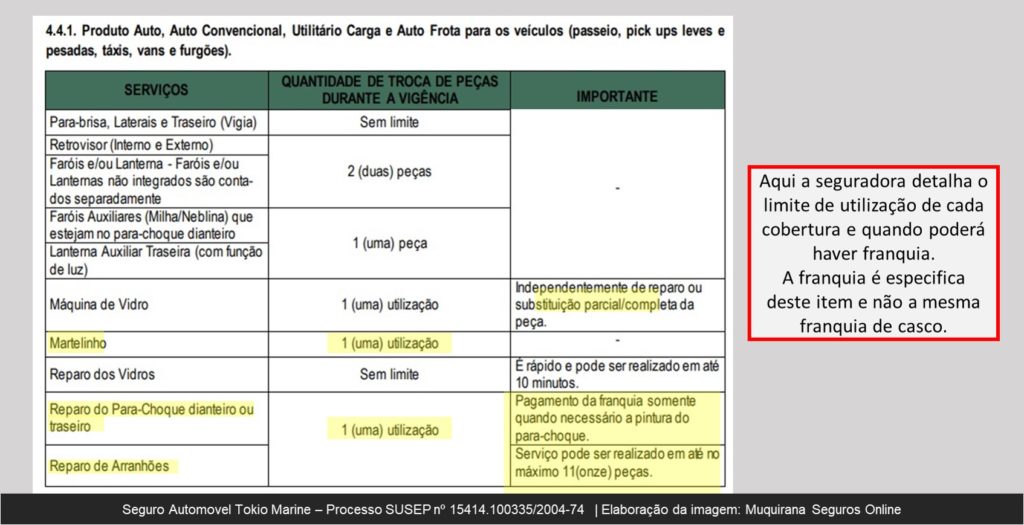

Cada uma dessas coberturas pode ser usada uma vez durante a vigência, conforme regras previstas no Manual do Usuário (separamos o trecho na Imagem 2 abaixo).

Como solicitar?

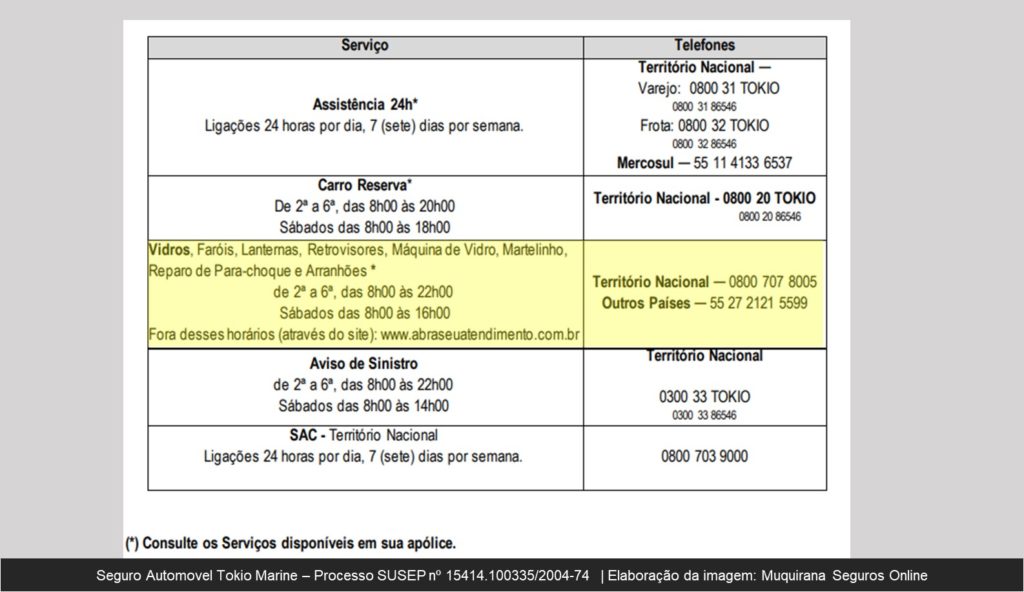

Todos esses serviços podem ser solicitados diretamente pelo segurado nos canais de atendimento da Tokio Marine por telefone ou site.

Caso o corretor responsável preste serviço de ajuda nesse tipo de coisa peça ajuda dele. Nós ajudamos nossos clientes com tudo isso, por isso se quiser um atendimento personalizado, consulte-nos na sua renovação :D

Os telefones constam destacados em amarelo na Imagem 3 abaixo.

Faça sua cotação de seguro automóvel com nossos especialistas!