Descubra se para ocorrer perda total no seguro exige 75% de danos no veículo ou se há outros critérios!

Descubra se para ocorrer perda total no seguro exige 75% de danos no veículo ou se há outros critérios!

Quando ocorre uma colisão de média ou grande monta, a primeira questão que vem a cabeça de quem tem seguro é “Será que vai dar perda total?”. Nessas horas o segurado passa a conhecer o “critério dos 75%” e muita gente se questiona se este é o único critério ou se existem outras situações em que ocorrem PT mesmo sem atingir os 75%.

No post de hoje explicaremos o que é o “critério dos 75%” e mostraremos quando pode ocorrer exceção.

Aproveite e peça sua cotação de seguro de automóvel com a gente!

O que é o “critério dos 75%”?

Para saber se ocorreu perda total, a seguradora analisará o orçamento feito pela oficina. Se os custos de reparação do veículo atingirem 75% ou mais do valor do carro na Tabela FIPE, será considerado PT com indenização integral.

O “critério dos 75%” nada mais é do que essa linha de corte:

- Para reparos cujo orçamento fica igual ou acima de 75%, considera-se perda total com indenização integral

- Para reparos cujo orçamento fica abaixo de 75%, considera-se perda parcial com possibilidade de conserto do veículo, mediante pagamento da franquia obrigatória. O segurado pagará a franquia e a seguradora cobrirá a diferença acima da franquia.

Vamos ver alguns exemplos para ficar mais claro:

Exemplo 1: Veículo sinistrado faz orçamento dos reparos, que ficam em R$ 10.000,00. Naquele mês o valor do veículo na Tabela FIPE é de R$ 50.000,00. Dividindo 10.000 por 50.000 = 20%. Portanto não atingiu 75%. Será considerado perda parcial. O segurado deverá pagar a franquia e a seguradora a diferença.

Exemplo 2: Veículo sinistrado faz orçamento dos reparos, que ficam em R$ 40.000,00. Naquele mês o valor do veículo na Tabela FIPE é R$ 50.000,00. Dividindo 40.000 por 50.000 = 80%. Portanto atingiu e ultrapassou 75%. Será considerado perda total. O segurado receberá indenização integral sem pagamento da franquia.

Onde consta este critério?

O critério dos 75% deverá constar nas Condições Gerais, que são as cláusulas contratuais do seguro. Desconhecemos seguradoras que trabalhem com critério diferente, por isso esta regra já é considerada prática de mercado. Veja exemplo abaixo de trecho de Condição Geral:

Condições Gerais Seguro de Automóvel – Tokio Marine – versão Julho 2017

O que não pode ocorrer, sendo vedado pela Circular SUSEP 269 Seção V Art. 7º, é o uso de critérios superiores a 75%. Ou seja, as seguradoras não podem colocar em seus contratos critérios que determinem perda total com danos percentuais maiores que 75%.

Maiores detalhes nestes posts: “Qual lei diz que 75% dá perda total no seguro?” e “Seguro não pode usar critério acima de 75% para PT”

Quando ocorre perda total sem atingir o critério dos 75%

As situações mais comuns nas quais se questiona a perda total somente pelo critério dos 75% são: 1) falta de peças ou 2) danos cujo reparo não pode ser feito com garantia de segurança e qualidade. Falaremos sobre essas duas situações e também sobre outros exemplos que usualmente pensa-se ser perda total, mas que não são motivo suficiente: remarcação de chassi, danos à longarina, acionamento de air-bag, entre outros.

Falta de peças não configura perda total (mas…)

Vamos começar pelo cenário mais polêmico: Falta de peças. Este assunto é controverso, pois existe conflito entre e o que consta nas Condições Gerais do seguro e determinadas interpretações do Código do Consumidor.

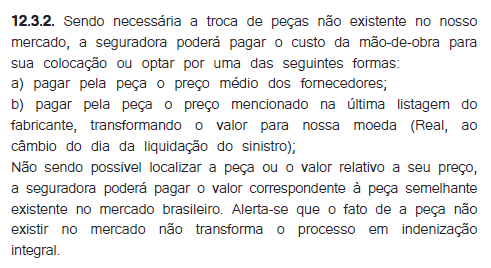

A grandíssima maioria das seguradoras insere entre as cláusulas contratuais a informação de que o fato de não ser possível encontrar peças, não implica em perda total com indenização integral. Abaixo você confere exemplos de cláusulas contratuais deste tipo.

Exemplo 1- CG Seguro Automóvel Porto Seguro – Versão set/2016

Exemplo 2 – CG Seguro Automóvel Tokio Marine – Vrrsão jul/2017

A responsabilidade pela disponibilidade de peças em princípio é do fabricante e montadora. Não sendo localizada peça o primeiro passo é solicitar ao fabricante para que providencie conforme estoque em outras cidades e até mesmo a fabrique se necessário.

Esgotada esta alternativa, é possível propor à seguradora que considere como sinistro de indenização integral (“perda total”) por indisponibilidade de peças. Contudo, a seguradora poderá recusa a solicitação sob argumento de que o contrato tem as cláusulas que mostramos acima.

Esse tipo de recusa é controverso, pois apesar de a seguradora não ser diretamente responsável pelo fornecimento de peças, existe responsabilidade solidária. O Código do Consumidor Art. 34 prevê responsabilidade solidária entre o fornecedor do serviço e seus prepostos, de modo que judicialmente existe jurisprudência para situações em que a seguradora deve considerar como indenização integral uma vez comprovado não ser possível encontrar peças.

É importante consultar um advogado para analisar caso a caso, mas o fato é que a mera existência da cláusula contratual não tem validade se a situação estiver em desacordo com o Código do Consumidor.

Recomendação:

Considerando tudo isso, nossa recomendação nos casos de falta de peça são:

- Procurar em lojas e concessionárias de outras cidades. Se não localizar:

- Contatar montadora e fabricante para que providenciem peças estocadas em outra região (inclusive em outro país!) ou até fabricá-las se necessário. Se não conseguir mesmo assim:

- Pleitear com a seguradora para considerar indenização integral por falta de peças.

- Se seguradora acatar: Dar andamento no sinistro para enviar os documentos e receber indenização

- Se seguradora recusar sob alegação de que não é responsável pelo fornecimento de peças: Consultar um advogado para checar a viabilidade de recorrer judicialmente contra o fabricante e/ou seguradora (considerando o fato de existir responsabilidade solidária). O advogado poderá lhe instruir qual o melhor caminho.

Dano sem possibilidade de reparo com garantia de segurança e qualidade

Outra situação na qual pode ocorrer perda total sem necessariamente atingir 75% de danos, é quando não é possível fazer os reparos com garantia de segurança e qualidade. Para que o reparo de perda parcial seja autorizado, é necessário que a oficina responsável possa garantir que uma vez pronto, o veículo estará apto para circular em perfeitas condições de uso, sem comprometer a segurança dos passageiros ou do trânsito em geral.

Se for possível provar que os danos não são passíveis de conserto dentro dessas condições, é possível pleitear a perda total. A solicitação de indenização integral sob este pretexto estará sujeita à análise da seguradora.

Remarcação de chassi, danos à longarina, acionamento do air-bag, entre outros

É muito comum acreditar-se que ocorre perda total “automaticamente” nos casos em que ocorre remarcação de chassi, danos à longarina, acionamento de air-bag, entre outros. Esses são mitos. Para essas situações, continua valendo o critério dos 75%, a não ser que o reparo não possa ser feito com garantia de qualidade e segurança.

Nos casos de remarcação de chassi ou danos à longarina muitas vezes o reparo é possível sem comprometimento da segurança do veículo, porém, ocorre a desvalorização no mercado. As cláusulas contratutais do seguro excluem cobertura para desvalorização, não sendo motivo suficiente para indenização integral. Sendo este o caso e não havendo acordo entre seguradora e segurado por conta de desvalorização do veículo, a recomendação é consultar um advogado.

…

Espero que essas informações sejam úteis e possam lhe ajudar. Conte com a gente também para fazer seus seguros! Temos uma equipe pronta para lhe atender da contração à utilização do seguro.

Minha moto deu PT

Meu IPVA tá atrasado 2 meses tenho 2mutas a pagar

Quando a seguradora for avaliar minha moto.isso vai pra a avaliação pra indenizar??

Como funciona essa avaliação?

Rafael, boa noite!

A seguradora poderá solicitar que o proprietário da moto quite essas pendências para liberar o pagamento da indenização integral.

Ou então poderá propor de ela mesma quitar as pendências e descontar do valor da indenização integral.

O procedimento varia entre as seguradoras, mas segue um dos dois caminhos acima.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/ZGa6xU12cJs

Atenciosamente,