Saiba quando ocorre perda total no seguro de automóvel, com exemplos!

Saiba quando ocorre perda total no seguro de automóvel, com exemplos!

A perda total é um assunto que desperta muitas dúvidas entre segurados e terceiros. No post de hoje explicaremos quando ocorre PT para efeitos do seguro, mostrando exemplos ilustrativos e onde constam essas informações.

Aproveite e faça sua cotação de seguro de automóvel com a gente!

Quando ocorre perda total do veículo segurado?

É preciso separar as informações de como funciona a perda total do veículo segurado e de terceiro. O veículo segurado é aquele que consta especificado no contrato (apólice) e sobre o qual recai a cobertura de casco. Já o veículo de terceiro é aquele que pertence à vítima do motorista segurado e que será indenizado por meio da cobertura de danos materiais a terceiros do causador.

Começaremos pelo veículo segurado:

As seguradoras trabalham com a “regra dos 75%”: Será considerado PT quando o orçamento para reparo do veículo sinistrado atingir ou ultrapassar 75% do valor do carro na Tabela FIPE. Se o veículo não tiver Tabela FIPE e tiver sido contratada cobertura de valor determinado, será usado o valor fixo especificado na apólice como referência para o cálculo do percentual de dano.

Neste caso será considerado perda total com indenização integral, sem necessidade de pagamento da franquia. Anote esta dica: É vedada a cobrança de franquia em sinistros de indenização integral.

Exemplo 1: Suponha que Alexandre contrata um seguro com cobertura de valor referenciado (ou seja, que usa a Tabela FIPE). Ele se envolve em uma colisão e o orçamento do conserto fica em 30.000 reais. No mês em que foi liberado o orçamento, a seguradora consulta a Tabela FIPE e verifica que o veículo vale em média 40.000 reais. Dividindo 30.000 por 40.000 você verá que o orçamento atingiu 75% do valor do carro. Portanto será considerado perda total, com pagamento de indenização integral para o Alexandre, sem necessidade de pagamento a franquia.

Exemplo 2: Agora suponha que Mario tem um carro que não consta na Tabela FIPE. Mario contrata um seguro de modalidade valor determinado (ou seja, que estipula um valor fixo ao invés de usar a Tabela FIPE), com cobertura de 100.000 reais (carrão!). Mario se envolve em uma forte colisão e devido ao alto custo das peças, o orçamento do reparo fica em 80.000 reais. Dividindo 80.000 por 100.000 você verá que o orçamento representa 80% do valor do carro. Como ultrapassou os 75%, é considerado perda total. Mario receberá indenização integral sem cobrança de franquia.

E quando fica abaixo de 75%?

Quando o orçamento fica abaixo de 75% do valor do carro, é considerado perda parcial. Neste caso o veículo será consertado, sendo obrigatório o pagamento da franquia. O valor da franquia deverá constar no contrato e será pago diretamente à oficina onde foi autorizado o conserto. A seguradora cobrirá a diferença acima da franquia.

Exemplo 3: Juliana tem um carro e sofre uma colisão. Seu carro está valendo 30.000 reais na Tabela FIPE e o orçamento da oficina ficou em 6.000 reais. O orçamento (6.000) representa 20% do valor do carro (30.000), ficando abaixo do critério de 75%. Portanto é considerado perda parcial (e não total). Se a franquia de Juliana é de 2.000 reais, ela pagará esses 2.000 à oficina e a seguradora cobrirá a diferença de 6.000 – 2.000 = 4.000 reais.

Exemplo 4: Vanda tem um carro importado de 150.000 reais e que não consta na Tabela FIPE, por isso ela contratou seguro de valor determinado neste valor de 150.000. Ocorre uma colisão e o orçamento dos reparos fica em 20.000 reais. Veja que o orçamento (20.000) representa 13% do valor do carro (150.000). Como ficou abaixo dos 75%, será considerada perda parcial. Se a franquia de Vanda é de 5.000 reais, ela pagará essa franquia e a seguradora cobrirá 20.000 – 5.000 = 15.000 reais.

Onde consta o critério de 75% para perda total?

O critério de perda total deve constar obrigatoriamente nas cláusulas contratuais, as quais chamamos de Condições Gerais da apólice. Ele poderá aparecer como uma definição na sessão do glossário ou na cláusula específica sobre indenização integral. Separei abaixo um exemplo de cada situação.

Vale ainda a dica de que não pode ser usado critério superior a 75%!

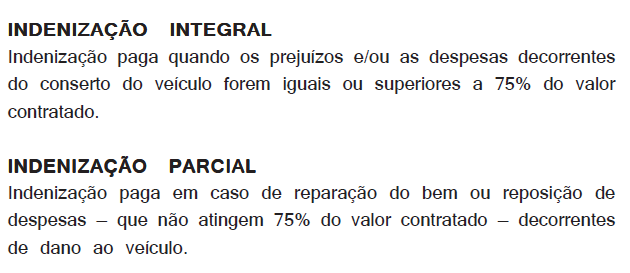

Exemplo de critério de PT no GLOSSÁRIO – Condições Gerais Porto Seguro Set/2016

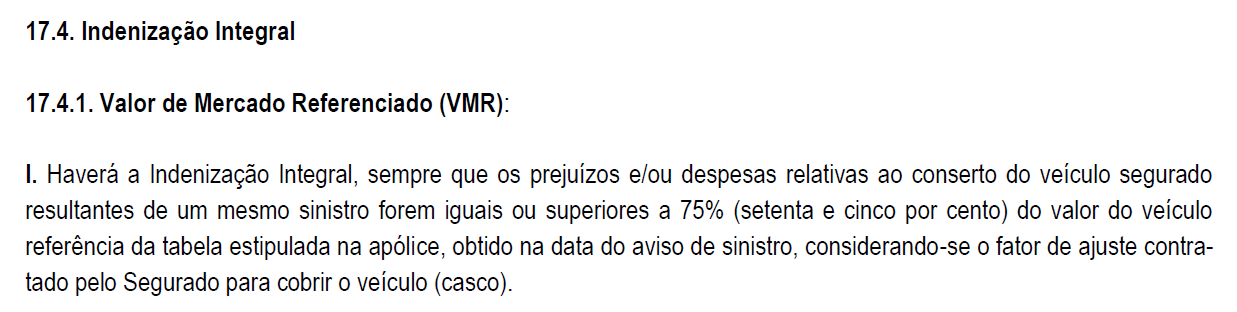

Exemplo de critério de PT na cláusula de indenização integral – Condições Gerais Tokio Marine Jul/2017

Quando ocorre perda total do veículo de terceiro?

No caso de terceiros as informações mudam um pouco, pois não existe um contrato entre terceiro e seguradora. O vínculo entre os dois ocorre por meio da cobertura de responsabilidade civil facultativa contratada pelo segurado que foi causador da colisão, a qual especifica um limite máximo de cobertura, mas nada além disso.

Isso significa que o critério de perda total poderá ser negociada entre terceiro e seguradora, sempre dentro do bom senso. No geral usa-se a mesma regra dos 75%, mas por haver a flexibilidade de negociação, pode ser considerada PT com percentuais inferiores. Porém vale reforçar que é necessário acordo entre ambas as partes, não havendo qualquer obrigatoriedade de o terceiro forçosamente acatar a proposta da seguradora; ou a seguradora forçosamente acatar a contra-proposta do terceiro.

O conselho nestes casos é buscar um ponto comum entre as partes, sendo a regra dos 75% um bom ponto de partida.

Vale ainda a dica de que não existe franquia para terceiros, independente de ser perda parcial ou total. Isso significa se o veículo for ser reparado, o terceiro não tem que contribuir com parte do conserto.

Não esqueça de fazer sua cotação de seguros conosco! ;D