Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Quando contratamos qualquer tipo de serviço é muito importante saber como funciona o cancelamento da contratação. No seguro não é diferente, seja ele de qualquer tipo: seguro de automóvel, seguro residencial, seguro de vida, seguro empresarial, seguro viagem etc. Saber como funciona o cancelamento em todos esses casos é fundamental para que você, consumidor, tenha seus direitos garantidos e não seja pego por surpresas.

Neste post você descobre se o seguro pode ser cancelado e em que situações isso pode acontecer, tanto a seu pedido, quanto a pedido da própria seguradora. Não deixe de conferir, pois essas informações são essenciais para que você garanta sua segurança patrimonial e não seja surpreendido num incidente, descobrindo que o seguro estava cancelado e que você não tinha cobertura.

Seguro pode ser cancelado…

Por Você

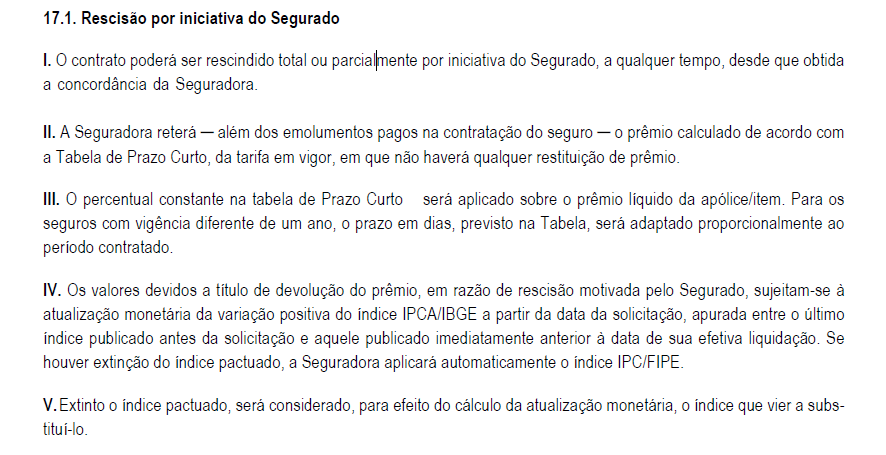

Os seguros de bens, como automóvel e residencial, podem ser cancelado a qualquer momento a pedido do segurado (você, cliente). Os termos deste cancelamento devem constar nas Condições Gerais da sua apólice, conforme exemplo abaixo extraído do contrato de uma seguradora real para o seguro de automóvel.

Exemplo 1 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO DE AUTOMÓVEL

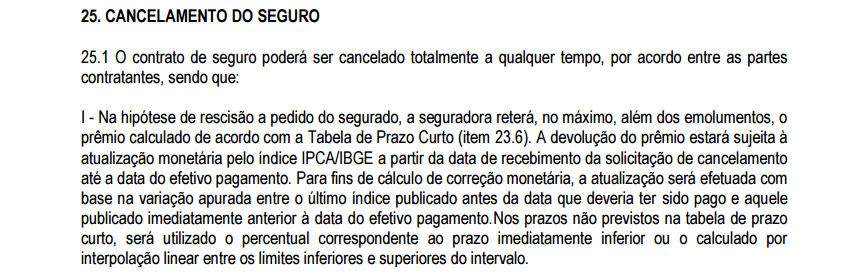

Veja que no seguro residencial (exemplo 2, abaixo) a cláusula de cancelamento é praticamente idêntica à do seguro de automóvel, mesmo se tratando de seguradoras diferentes.

Exemplo 2 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO RESIDENCIAL

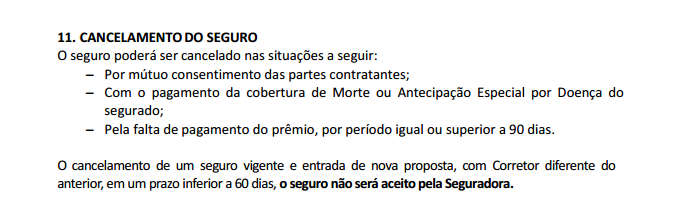

Já nos seguros de pessoas, por exemplo seguro de vida, a cláusula de cancelamento costuma ser um pouco diferente, mas no geral também prevê que o seguro pode ser cancelado normalmente. Veja abaixo exemplo de cláusula de rescisão de um seguro de vida de uma terceira seguradora.

Exemplo 3 – Rescisão (cancelamento) SEGURO DE VIDA

Para fazer o cancelamento é necessário contatar seu corretor de seguros e informar que deseja cancelar o seguro. Você também pode fazer a solicitação via 0800 de sua seguradora.

Alguns procedimentos importantes:

Carta de cancelamento: Para sua própria segurança recomendamos que nessas situações seja feita uma carta assinada pelo segurado, onde informe que o seguro está sendo cancelado a seu pedido, e a encaminhe para seu corretor através de e-mail ou correio. Essa carta é importante tanto para você quanto para seu corretor, pois ajuda a garantir que seu seguro não será cancelado indevidamente por terceiros e garante que você está ciente do cancelamento, evitando transtornos.

Restituição de valores: Nos casos em que o segurado paga o seguro em poucas parcelas, ao fazer o cancelamento ele pode ter alguma restituição. Por exemplo: Se o segurado pagou o seguro à vista e no segundo mês de seguro ele optou por cancelá-lo, provavelmente haverá uma restituição de parte do valor pago, pois o segurado pagou o seguro integralmente mas o utilizou somente por um mês. Nessas situações o valor da restituição é determinado com base na Tabela de Prazo Curto.

Seguro pode ser cancelado…

Pela Seguradora

O seguro também pode ser cancelado pela própria seguradora, desde que ocorra alguma das situações abaixo:

Falta de pagamento: Quando você não paga a parcela, o seguro é cancelado por falta de pagamento. É muitíssimo importante fazer o pagamentos das parcelas do seguro sempre em dia, principalmente da primeira parcela que se não for paga na data, cancela o seguro automaticamente.

Nesses casos não há cobertura do seguro em caso de sinistro, por isso se você se esqueceu de pagar a parcela do seguro, contate seu corretor de seguro imediatamente para regularizar a situação e evitar prejuízos num caso de sinistro.

Essa informação vale não apenas para o seguro de automóvel, como também para outros tipos de seguro como residencial, empresarial, vida etc.

Perda total ou roubo sem recuperação do veículo: No caso do seguro de automóvel, quando há perda total ou roubo/furto sem recuperação do veículo, a apólice do carro sinistrado é cancelada, na medida em que a seguradora paga indenização integral ao segurado, extinguindo a função do seguro daí em diante.

Para quem já tinha seguro há alguma tempo e por isso tinha bônus e outros benefícios, isso não significa que perderá todos seus bônus e benefícios do seguro. Ao comprar um novo carro e refazer o seguro, ele é enquadrado como “renovação com sinistro” – com nova vigência e com a dedução de apenas uma classe de bônus (e não de todo o bônus).

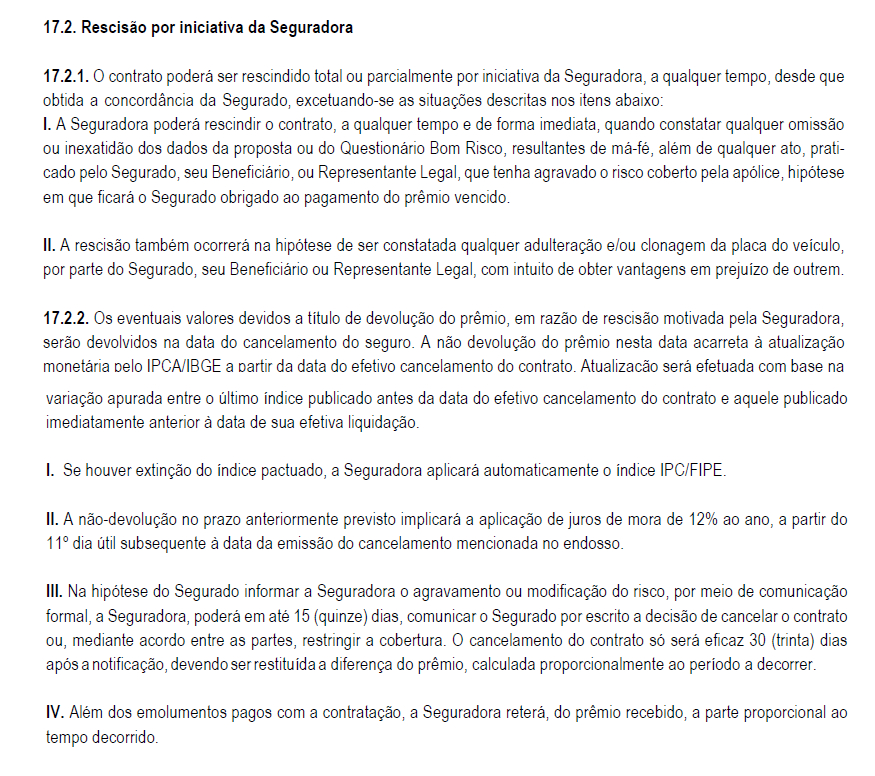

As regras do cancelamento por parte da seguradora também tem que constar nas Condições Gerais. Abaixo um exemplo de cláusula de rescisão contratual de um seguro de automóvel.

Exemplo 4 – Cláusula de rescisão (cancelamento) pela seguradora

E se meu seguro for cancelado no meio da vigência?

Perco toda a cobertura?

Em alguns casos, dependendo do parcelamento escolhido pelo cliente e da quantidade de parcelas efetivamente pagas, pode ser que haja alguns dias de cobertura mesmo após o cancelamento do seguro por falta de pagamento. A quantidade de dias de cobertura que o segurado tem direito mesmo após o cancelamento é dada pela Tabela de Prazo Curto.

Nesses outros posts você confere mais sobre esse assunto:

“Tabela de Prazo Curto no seguro: o que é e como funciona?”

“Exemplos de como funciona Tabela de Prazo Curto no seguro”

Se você está cancelando seu seguro e deseja fazer um novo, contate a Muquirana Seguros Online e confira o que há de melhor em preços e qualidade no atendimento. Nosso compromisso é com a união de bom preço e qualidade no atendimento ;)

Olá, poderia tirar minha duvida por favor?

Renovei o seguro do meu veiculo com valor total de 2.045,00 reais (dividido em 4 parcelas de 511,00 reais)

Descontaram de minha conta 3 parcelas de 511,00 reais (total de 1.533,00 reais)

Cancelei o seguro depois de aproximadamente 70 dias de vigência…

meu corretor disse que só iram devolver 380,00 reais dos 1.533,00 reais que paguei, ou seja, pelos 70 dias de cobertura iram me cobrar 1.153,00 reais.

Isto esta correto???

Obrigado…

Paulo, bom dia!

Quando o seguro é cancelado pela seguradora o cálculo de devolução é feito com base pro rata, ou seja, diretamente proporcional ao tempo de cobertura. Quando o cancelamento é feito a pedido do segurado (cliente) as Condições Gerais do seguro, em concordância com circular da SUSEP, o cálculo de devolução é feito com base na tabela de prazo curto. Explicamos a diferença entre as duas neste outro post: http://blog.muquiranaseguros.com.br/pro-rata-e-prazo-curto-diferenca-no-seguro-de-carro/

No seu caso a devolução será com base na tabela de prazo curto, sempre usando para cálculo o valor do prêmio líquido que é o preço descontados o imposto (ou seja, você deve descontar 7,38% – valor do IOF – das parcelas e então usar o resultado).

Se você teve 70 dias de cobertura num total de 362, deverá tomar como referência a linha de 75/362 da tabela de prazo curto, pois o número superior mais próximo de 70 é o 75.

Nesta linha você verá que o prêmio a ser pago corresponde a 37%. É com este número que vc deve checar o valor a ser devolvido pela seguradora.

Calcule quanto representa 37% do prêmio líquido do seu seguro. Este é o valor que você deveria obrigatoriamente ter pago até agora.

A diferença acima desse valor em relação ao que você já pagou (descontando sempre o IOF de 7,38%) é o que você deverá receber de devolução.

Explicamos como funciona a tabela de prazo curto neste outro post: http://blog.muquiranaseguros.com.br/seguro-tabela-de-prazo-curto/

Nós também trabalhamos com venda de seguros. Se desejar refazer seu seguro no futuro, peça uma cotação conosco, clique aqui: http://muquiranaseguros.com.br/cotacao/cotacao-de-seguro-de-automovel/

Ficamos a disposição!

Paguei o seguro total do meu automóvel com vigencia 23/08/14 a 23/08/15 e vendi o carro no dia 01/12/14 e o novo proprietário transferiu no detran em 15/12/2014 .Nunca cancelei,não endossei e nem pedi restituição de valores á seguradora,visto que pretendia comprar outro automóvel.

Hoje tenho direito a restituição retroativa à data que vendi o veículo?Ou seja mes 12/2014?

Darlon, bom dia!

O cálculo de restituição é sempre feito com base na data do endosso de cancelamento. Sem que o segurado solicite o endosso de cancelamento, não há como fazer esse cálculo pois não há uma data de referência para o fim da cobertura.

Ficamos a disposição!

Boa tarde Jéssica,muito obrigado e parabens pela rapidez na resposta.

Então a data de venda do veículo (mes 12/2014) comprovada em DUT e Transf. no Detran,não serve como referencia?

Sei que se tivesse pedido reembolço na época ,seria uma situação normal de devolução das Seguradoras.

Mas tambem entendo que não possuo mais o bem desde 12/2014 e a vigencia encerra só no mes que vem,pela lógica o seguro foi cancelado naquela data da venda do bem.

Darlon, bom dia!

Obrigada! :)

Entendo sua colocação, porém para proceder desta forma dependerá de tentar um acordo com a seguradora, pois para efeitos contratuais o seguro só é cancelado após a solicitação do segurado.

Na Circular 256 da SUSEP (ver Artigo 46) e nas Condições Gerais (procurar cláusula “Rescisão e Cancelamento” no contrato de seu seguro) das seguradoras com que trabalhamos, é determinado que no caso de cancelamento pelo segurado é aplicada a Tabela de Prazo Curto.

O uso dessa Tabela toma como referência a vigência original até o dia do efetivo cancelamento do seguro. Desconhecemos a possibilidade de um cancelamento retroativo, principalmente porque nas Condições Gerais geralmente há uma cláusula que diz “O contrato poderá ser rescindido por iniciativa do Segurado, a qualquer tempo, desde que obtida a concordância da Seguradora”. Essa “concordância” se trata da emissão do endosso de cancelamento, que é o contrato que diz que a seguradora está ciente do cancelamento e a partir do qual ela faz o cálculo de restituição com base na tabela de prazo curto.

Ficamos a disposição!

Bom dia , contratei um seguro de veículo com vigência 23/6 /15 a 23/6/16, sendo que por problema no veículo o mesmo foi devolvido ao vendedor , e no mesmo dia 30/6 comunicamos o cancelamento do seguro, foram em 4 parcela onde efetuamos o pagamento da primeira no ato , a seguradora quer me devolver menos da metade do pagamento que já efetuei, sendo o seg comunicado com apenas 7 dias de vigência , não deveriam efetuar a devolução total do valor pago ?

Elaine, boa tarde!

Quando o seguro é cancelado a pedido do cliente, o cálculo de devolução é feito com base numa Tabela chamada “Prazo Curto”.

Neste outro post explicamos como funciona: “Pro-Rata e Prazo Curto: diferença no seguro de carro”

Recomendamos que acesse o post acima e veja a Tabela de Prazo Curto e confira as informações a seguir:

– Se o seguro tinha vigência de 23/06 e foi cancelado em 30/06, então o veículo teve cobertura por 08 dias.

– Na Tabela de Prazo Curto, olhando na coluna da esquerda, o valor superior mais próximo é o de 15 dias.

– 15 dias de cobertura equivalem, segundo a Tabela de Prazo Curto, à 13% do prêmio a ser pago.

– Veja qual foi o prêmio líquido do seu seguro e calcule quanto vale 13% desse prêmio líquido.

– Depois pegue o valor referente a esses 13% e subtraia do valor da 1ª parcela paga, descontados os impostos (7,38% de IOF).

Se tiver dificuldades para fazer esses cálculos, recomendamos que peça ajuda a seu corretor de seguros para que ele lhe ajude.

Com o cálculo feito, solicite a correção da devolução à seguradora.

Não existe a possibilidade de a seguradora devolver a parcela integralmente, pois o veículo esteve coberto do dia 23 ao dia 30 e nas Condições Gerais do contrato do seguro consta a devolução com base na Tabela de Prazo Curto nessas situações.

Se for adquirir um outro veículo, peça sua cotação de seguros conosco (clique aqui). Ficaremos felizes em atendê-la!

Ficamos a disposição!

Boa tarde Jessica, contratei um seguro para meu carro em 18/12/2014 com vencimento em 18/12/2015 dividi em seis parcelas de 266,19. Paguei 5 parcelas e agora quero cancelar o meu seguro, a ultima vencerá amahã, tenho direito de restituiçao? Como faço para saber o valor que devo receber.

Abigail, bom dia!

O cálculo de restituição no caso de cancelamento pelo segurado é feito proporcional com base na Tabela de Prazo Curto.

Se o cancelamento é feito pela seguradora, a restituição é “pro-rata temporis”, ou seja, proporcional ao tempo segurado.

Não temos como lhe informar quanto a senhora receberá de restituição pois não somos a corretora responsável pela apólice. Recomendamos que contate seu corretor de seguros e solicite uma cotação de endosso de cancelamento, para que ele possa lhe passar este valor.

Depois a senhora pode conferir este valor a partir da Tabela de Prazo Curto.

Quando for refazer seu seguro, não deixe de cotar com a gente: clique aqui!

Ficamos a disposição!

BOA TARDE,CONTRATEI O SEGURO VIGÊNCIA EM 21/09 /09 A 20/09/14,EM 04/10/2011,A SEGURADORA CANCELOU O SEGURO POR FALTA DE PAGAMENTO,E NESSE PERÍODO FIQUEI AFASTADO POR DEPRESSÃO,SEM PODER TRABALHAR,MARÇO DE 2014 A 27/01 2015,QUERIA SABER TENHO DIREITO ALGUM BENEFÍCIO,LIGUEI A SEGURADORA DIZ NÃO TENHO DIREITO.OBRIGADO

OBS: PAGUEI O SEGURO ATÉ 04/07/2011,TENHO ALGUM DIREITO?

Valdir, boa tarde

Segundo as normas de SUSEP, o não pagamento do seguro implica cancelamento da cobertura.

Se a última parcela foi paga em 2011, não há como haver cobertura proporcional para agora (2015).

O ideal neste caso é fazer um novo seguro para se proteger de ocorrências futuras.

Ficamos a disposição!

fiz um financiamento na caixa e me fizeram assinar um seguro, eu assinei achando que era aquele obrigatório do imóvel, depois de 1 mês , quando recebi todos os papéis comprovantes de pagamento da imobiliária, percebi que era um tal de seguro mulher, e eu paguei 3 anos dele a vista. como faço para cancelar e ter meu dinheiro de volta????? estou indignada.

Mercia, bom dia!

Em alguns financiamentos existe um seguro de vida prestamista que é exigido para o caso de o contratante vir a falecer antes de quitar a dívida. O primeiro passo é verificar se este seguro de vida que lhe cobraram trata-se deste seguro ou de um seguro de vida sem qualquer relação com seu financiamento, que foi embutido ilegalmente na contratação do seu financiamento.

Infelizmente alguns bancos trabalham com uma prática extremamente desrespeitosa com o consumidor, chamada “venda casada”: para você poder adquirir um serviço financeiro que você realmente precisa (um empréstimo, um financiamento etc.) o banco embute no contrato uma série de outros produtos desnecessários. Se esse tiver sido seu caso, recomendamos que procure os órgãos de defesa do consumidor e a SUSEP para abrir reclamação e ter maiores informações de como proceder para receber seu dinheiro de volta. Para fazer o cancelamento do seguro basta contatar seu gerente e informar que deseja o cancelamento. Para evitar desencontros, recomendamos que registre esse informação numa carta e protocole no banco – assim, se eles continuarem lhe cobrando mesmo após o cancelamento, a senhora terá uma prova da solicitação de cancelamento.

Ficamos a disposição!

BOA TARDE,CONTRATEI O SEGURO VIGÊNCIA EM 21/09 /09 A 20/09/14,EM 04/10/2011,A SEGURADORA CANCELOU O SEGURO POR FALTA DE PAGAMENTO,E NESSE PERÍODO FIQUEI AFASTADO POR DEPRESSÃO,SEM PODER TRABALHAR,MARÇO DE 2014 A 27/01 2015,QUERIA SABER TENHO DIREITO ALGUM BENEFÍCIO,LIGUEI A SEGURADORA DIZ NÃO TENHO DIREITO.OBRIGADO

Valdir, boa noite!

Segundo as Condições Gerais dos seguros o não pagamento das parcelas implica cancelamento do seguro.

É necessário verificar qual parcela não foi paga. Caso tenha sido a primeira, o seguro é cancelado imediatamente e não há cobertura. Caso tenha sido alguma parcela posterior, o senhor tem direito a cobertura na quantidade de dias determinada pela “Tabela de Prazo Curto” (explicamos ela aqui no blog).

Se desejar refazer seu seguro, peça uma cotação conosco e ficaremos felizes em lhe atender.

Ficamos a disposição!

Fiz um seguro com determinada seguradora, em 10 vezes, na 9º prestação o valor que era debitado em conta foi estornado, o corretor mim ligou e pediu para que eu faço um deposito identificado em meu cpf em uma conta da seguradora acressido de juros e multa, fiz conforme ele mim pediu porem 07 dias após o pagamento ele simplesmente cancelou meu seguro, sem nenhum tipo de aviso tanto por e-mail ou por telefone, detalhe so fique sabendo que o meu seguro havia sido cancelado por falta de pagamento quando levei a apólice em uma outra seguradora para ser renovado. Detalhe pedir todos o bônus e tive o risco com meu veiculo achando que o mesmo estava segurado sendo que não…o que devo fazer. ? A seguradora, quis devolver somente o valor que fiz do deposito identificado ..o q faço?

Laercio, bom dia!

Pedimos desculpas pela demora, por uma falha técnica sua mensagem caiu no spam junto a algumas outras.

Recomendamos que leve o comprovante do depósito identificado e leve até sua seguradora e solicitar que a apólice seja reabilitada com a vigência correto e respectivo bônus, para que você possa renovar seu seguro atual sem nenhuma perda.

Se a seguradora se recusar a fazer esse processo, você deve procurar o órgão competente que rege as leis de seguro (a SUSEP) ou então um órgão de defesa do consumidor para fazer a reclamação.

Você encontra os contatos da SUSEP aqui.

Ficamos a disposição!

Ganhei no ato da compra de um apartamento, um ano de seguro de vida gratuito, bem, a empresa deixou bem claro que depois de um ano se eu quisesse continuar com seguro deveria renovar o contrato junto a caixa economica federal, não renovei pois não queria. Mesmo assim automaticamente a caixa debitou o valor na minha conta por 3 anos. O que faço?

Ingrid, bom dia!

Geralmente os seguros de vida são renovados automaticamente todo ano, a não ser que o segurado solicite o cancelamento.

Há alguns tipos de seguro de vida simplificados (mais focados em acidentes pessoais) que cancelam automaticamente após determinado período, mas são exceção e não a regra. Esses tipos costumam ser contratados por empresas para estagiários em fase experimental, por isso acredito que não seja o caso do produto que lhe venderam.

Sabendo disso, recomendamos que contate sua agência bancária e informe que lhe passaram uma informação equivocada quando fizeram esse seguro, ao lhe dizerem que o seguro de vida seria cancelado após um ano caso você não os contatasse para fazer a renovação. Informe também que deseja a devolução das parcelas debitadas indevidamente nos dois últimos anos, corrigidas de inflação e juros. Diga a eles que pode inclusive fazer uma Carta de Sinistralidade na qual garante que não ocorreu sinistro ou diagnóstico de doença grave durante esses dois anos, e que portante não usará a cobertura que foi garantida (sem seu conhecimento) nesse período.

Caso eles não concordem com a devolução do dinheiro, recomendamos que procure um órgão de defesa do consumidor ou, se julgar necessário, abra um processo jurídico contra o banco. Se julgar que houve má fé, também recomendamos que contate a SUSEP (órgão que regulamenta o mercado de seguros) e abra uma reclamação.

Infelizmente a senhora não é a primeira pessoa que nos procura com esse problema. Já tivemos clientes na mesma situação, com o seguro de vida sendo debitado de suas contas correntes pelo banco, sem qualquer intermediação do corretor de seguros na venda e sem autorização do cliente. É de extrema importância que as pessoas que passam por essa situação exijam seus direitos para evitar que os bancos continuem procedendo desta maneira.

Ficamos a disposição!

Pingback:Muquirana Corretora de Seguros Quando meu seguro pode ser cancelado? - Muquirana Corretora de Seguros