Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Quando contratamos qualquer tipo de serviço é muito importante saber como funciona o cancelamento da contratação. No seguro não é diferente, seja ele de qualquer tipo: seguro de automóvel, seguro residencial, seguro de vida, seguro empresarial, seguro viagem etc. Saber como funciona o cancelamento em todos esses casos é fundamental para que você, consumidor, tenha seus direitos garantidos e não seja pego por surpresas.

Neste post você descobre se o seguro pode ser cancelado e em que situações isso pode acontecer, tanto a seu pedido, quanto a pedido da própria seguradora. Não deixe de conferir, pois essas informações são essenciais para que você garanta sua segurança patrimonial e não seja surpreendido num incidente, descobrindo que o seguro estava cancelado e que você não tinha cobertura.

Seguro pode ser cancelado…

Por Você

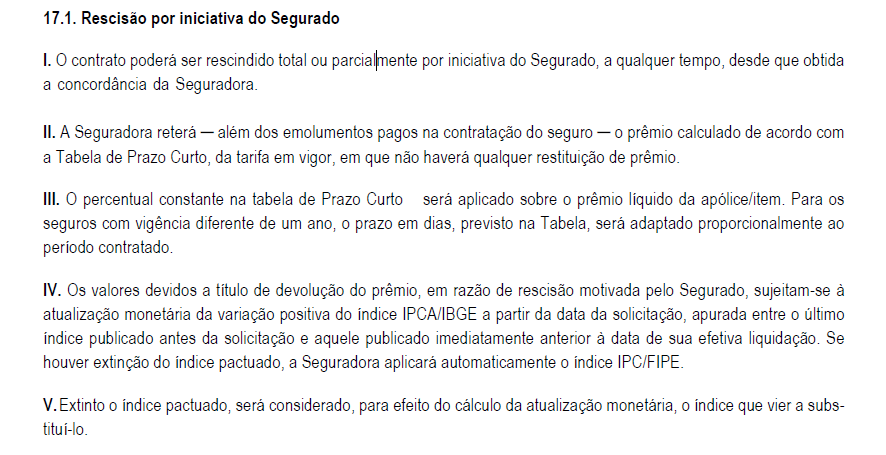

Os seguros de bens, como automóvel e residencial, podem ser cancelado a qualquer momento a pedido do segurado (você, cliente). Os termos deste cancelamento devem constar nas Condições Gerais da sua apólice, conforme exemplo abaixo extraído do contrato de uma seguradora real para o seguro de automóvel.

Exemplo 1 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO DE AUTOMÓVEL

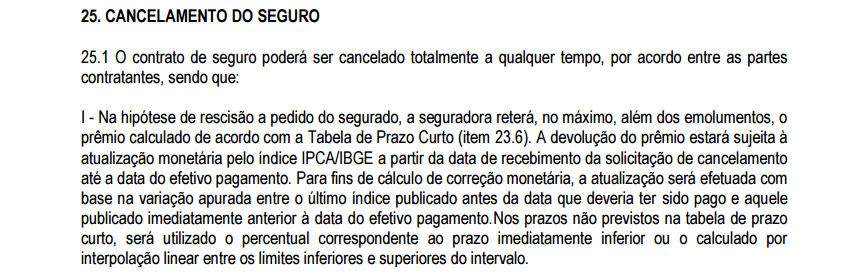

Veja que no seguro residencial (exemplo 2, abaixo) a cláusula de cancelamento é praticamente idêntica à do seguro de automóvel, mesmo se tratando de seguradoras diferentes.

Exemplo 2 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO RESIDENCIAL

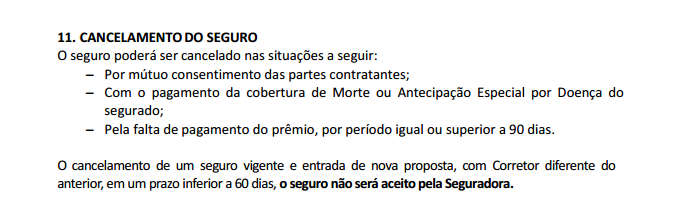

Já nos seguros de pessoas, por exemplo seguro de vida, a cláusula de cancelamento costuma ser um pouco diferente, mas no geral também prevê que o seguro pode ser cancelado normalmente. Veja abaixo exemplo de cláusula de rescisão de um seguro de vida de uma terceira seguradora.

Exemplo 3 – Rescisão (cancelamento) SEGURO DE VIDA

Para fazer o cancelamento é necessário contatar seu corretor de seguros e informar que deseja cancelar o seguro. Você também pode fazer a solicitação via 0800 de sua seguradora.

Alguns procedimentos importantes:

Carta de cancelamento: Para sua própria segurança recomendamos que nessas situações seja feita uma carta assinada pelo segurado, onde informe que o seguro está sendo cancelado a seu pedido, e a encaminhe para seu corretor através de e-mail ou correio. Essa carta é importante tanto para você quanto para seu corretor, pois ajuda a garantir que seu seguro não será cancelado indevidamente por terceiros e garante que você está ciente do cancelamento, evitando transtornos.

Restituição de valores: Nos casos em que o segurado paga o seguro em poucas parcelas, ao fazer o cancelamento ele pode ter alguma restituição. Por exemplo: Se o segurado pagou o seguro à vista e no segundo mês de seguro ele optou por cancelá-lo, provavelmente haverá uma restituição de parte do valor pago, pois o segurado pagou o seguro integralmente mas o utilizou somente por um mês. Nessas situações o valor da restituição é determinado com base na Tabela de Prazo Curto.

Seguro pode ser cancelado…

Pela Seguradora

O seguro também pode ser cancelado pela própria seguradora, desde que ocorra alguma das situações abaixo:

Falta de pagamento: Quando você não paga a parcela, o seguro é cancelado por falta de pagamento. É muitíssimo importante fazer o pagamentos das parcelas do seguro sempre em dia, principalmente da primeira parcela que se não for paga na data, cancela o seguro automaticamente.

Nesses casos não há cobertura do seguro em caso de sinistro, por isso se você se esqueceu de pagar a parcela do seguro, contate seu corretor de seguro imediatamente para regularizar a situação e evitar prejuízos num caso de sinistro.

Essa informação vale não apenas para o seguro de automóvel, como também para outros tipos de seguro como residencial, empresarial, vida etc.

Perda total ou roubo sem recuperação do veículo: No caso do seguro de automóvel, quando há perda total ou roubo/furto sem recuperação do veículo, a apólice do carro sinistrado é cancelada, na medida em que a seguradora paga indenização integral ao segurado, extinguindo a função do seguro daí em diante.

Para quem já tinha seguro há alguma tempo e por isso tinha bônus e outros benefícios, isso não significa que perderá todos seus bônus e benefícios do seguro. Ao comprar um novo carro e refazer o seguro, ele é enquadrado como “renovação com sinistro” – com nova vigência e com a dedução de apenas uma classe de bônus (e não de todo o bônus).

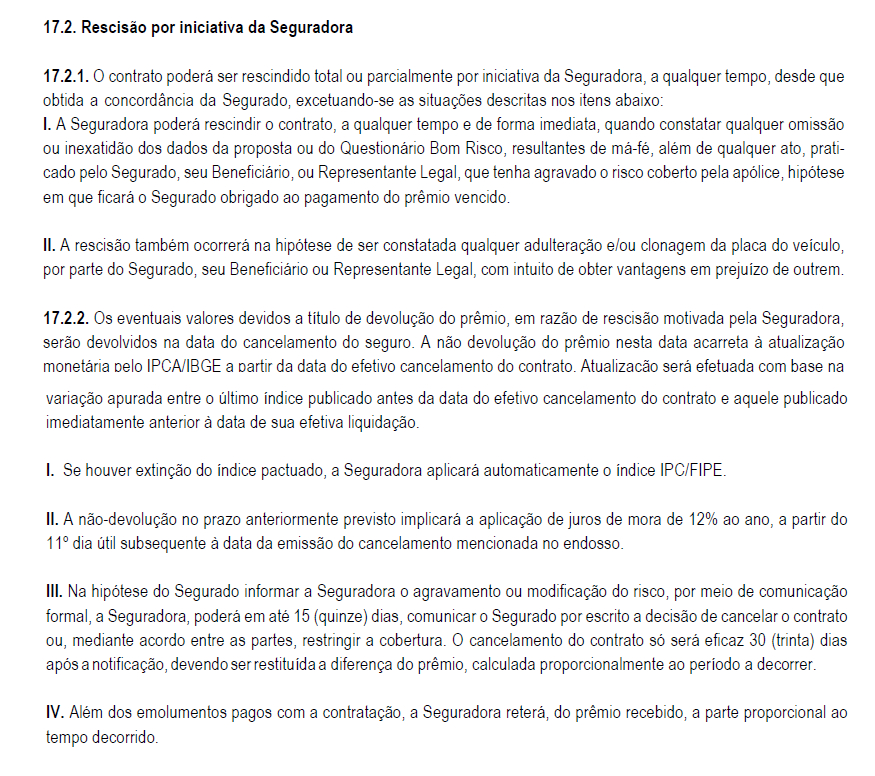

As regras do cancelamento por parte da seguradora também tem que constar nas Condições Gerais. Abaixo um exemplo de cláusula de rescisão contratual de um seguro de automóvel.

Exemplo 4 – Cláusula de rescisão (cancelamento) pela seguradora

E se meu seguro for cancelado no meio da vigência?

Perco toda a cobertura?

Em alguns casos, dependendo do parcelamento escolhido pelo cliente e da quantidade de parcelas efetivamente pagas, pode ser que haja alguns dias de cobertura mesmo após o cancelamento do seguro por falta de pagamento. A quantidade de dias de cobertura que o segurado tem direito mesmo após o cancelamento é dada pela Tabela de Prazo Curto.

Nesses outros posts você confere mais sobre esse assunto:

“Tabela de Prazo Curto no seguro: o que é e como funciona?”

“Exemplos de como funciona Tabela de Prazo Curto no seguro”

Se você está cancelando seu seguro e deseja fazer um novo, contate a Muquirana Seguros Online e confira o que há de melhor em preços e qualidade no atendimento. Nosso compromisso é com a união de bom preço e qualidade no atendimento ;)

Vigência do seguro: 14.07.2015 a14.07.2016. 1parcela foi debitada dia 17.07.2015 no valor de 219,99. Dia 11.08.2015 pedi cancelamento do seguro. Não tive restituição. Pela tabela da Suse acho que tem restituição. Gostaria de saber se tenho ou não direito. Obrigado

Leonardo, bom dia!

Para o cálculo do valor a ser restituído é necessário usar a Tabela de Prazo Curto do Seguro de Automóvel.

Neste outro post ensinamos como utilizá-la: “Como funciona a Tabela de prazo curto do seguro?”

Ficamos à disposição

paguei 03/06, e atrasei a 4º parcela que vencia dia 18/09/2015, e quando liguei pra pedir outro boleto, meu seguro estava cancelado, como proceder?

Wanderson, boa noite!

Recomendamos que verifique junto a seu corretor de seguros qual era o prazo máximo para solicitação e pagamento do novo boleto, atualizado com juros devido ao não pagamento em dia. As regras variam entre as seguradoras, algumas concedem um prazo maior e outras um prazo menor para regularização de parcelas pendentes.

Passado esse prazo estipulado pela seguradora realmente o seguro é cancelado por falta de pagamento.

Ficamos à disposição!

colocaram um seguro na minha conta telefonica eu como nunca olhei o que estava pagando, ate por confiança na telefonica atual vivo, esse mes fui reduzir custos e vi esse seguro, eu posso exigir o estorno de todo valor pago, pois ele so querem me devolver apenas 2 parcelas, ta certo isso o que eu preciso fazer?

Cathya, boa noite!

Se você não estava ciente desta cobrança, ela é considerada ilegal. Recomendamos que:

1) Solicite o ressarcimento do valor integral pago, informando que se isso não ocorrer a senhora fará reclamação no PROCON exigindo o DOBRO do valor cobrado, conforme consta como direito do consumidor no Código de Defesa do Consumidor, Sesção V, Art 42: “Parágrafo único. O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.”

2) Abra um reclamação na SUSEP, que é o órgão que regulamenta o mercado de seguros no Brasil, e informe sobre esta “venda casada”. Assim você estará ajudando a inibir práticas como essa que prejudicam todo o mercado de seguros. Neste outro post explicamos o que é a SUSEP e como contatá-la (clique para ver).

Ficamos à disposição!

Boa tarde.

Tenho um financiamento imobiliário junto ao banco Itaú. na época, 02/2012, contratamos junto o seguro do imóvel. Ocorre que desde está data o mesmo é renovado automaticamente sem sermas contatados. Quero cocela-lo imediatamente, uma vez que é um valor alto junto à prestação. Posso cancelar de forma que pare dexeer cobrado na prestação na prestação de final de outubro?

Obrigado.

Sandro

Sandro, bom dia!

Recomendamos que contate sua agência, pois não temos acesso a suas informações na medida em que o seguro foi feito por lá.

Todo seguro pode ser cancelado a qualquer momento. Mas como trata-se de um seguro residencial feito junto ao financiamento imobiliário é necessário verificar se o contrato do financiamento não exige a contratação de um seguro. Vale ressaltar que mesmo que o contrato de financiamento exija o seguro, o consumidor deve ter livre escolha sobre onde fazer este seguro, pois do contrário é considerado venda casada, que é crime.

Ficamos a disposição!

Cancelei um seguro de carro. Pois tive q fazer outro seguro para o carro novo. Tendo pago 4/6 no valor de R$ 311,00

quanto eu teria q ter de volta desse valor da antiga seguradora

Nara, boa tarde!

Quando o segurado troca de carro não é preciso, necessariamente, cancelar o seguro anterior. Pode ser feito um endosso de substituição de veículo, aproveitando o prêmio já pago anteriormente e pagando somente a diferença.

Mas caso a senhora tenha optado por cancelar o seguro anterior, o valor de restituição é calculado a partir da Tabela de prazo Curto.

Explicamos como ela funciona neste outro post: “Como funciona a Tabela de Prazo Curto no seguro?”

Ficamos a disposição!

Pingback:Tenho que pagar para cancelar seguro de carro? | Muquirana Corretora de Seguros

Eu fis um seguro automotivo no meu carro na HDI citroen c3 deu 7 parcelas de 239,00 franquia reduzida. paguei apenas 1 mes de seguro. eu posso ir cancelar o seguro do meu carro? tenho que pagar alguma coisa na seguradora para cancelar.

Danilto, boa noite!

Consideramos sua questão uma Pergunta Muito Importante, pois pode ajudar outros visitantes, por isso fizemos um post especialmente para respondê-la.

Para ler a resposta clique aqui: “Tenho que pagar para cancelar seguro de carro?”

Muito obrigada por sua participação!

Até mais!

Boa tarde, pago um seguro tipo cooperativa, para caminhao, estou em atraso, porém solicitei o cancelamento e disseram que tenho que pagar a atrasada mais a que vencera, pois o boleto já foi gerado, e isto está no contrato. Isto é legal?

Grato.

Nilson, boa noite!

Nós não trabalhamos com cooperativas de seguros, por isso não temos como lhe passar informações sobre como elas funcionam. Recomendamos que leia o contrato da mesma e veja como consta na cláusula de cancelamento.

E de toda forma, recomendamos também que denuncie essa prática à SUSEP pois não está de acordo com as normas que regulamentam o mercado de seguros. Segundo essas normas, caso não tenha ocorrido seguro indenizado pela seguradora durante a vigência, o segurado não tem qualquer obrigação de pagar as parcelas.

O único detalhe é que uma vez que a parcelas não é paga, o bem passa a estar descoberto.

Trabalhamos somente com seguradoras regulares. Elas funcionam desta forma: se o senhor opta por cancelar o seguro e possui parcelas inadimplentes (mas dentro do prazo de pagamento, com juros) basta enviar uma carta de pedido de cancelamento. A seguradora não gerará nenhuma cobrança, pois o seguro pode ser cancelado a qualquer momento a pedido do segurado.

Ficamos à disposição!

Boa tarde!

Tenho seguro de vida, vinculado a operação de crédito. Gostaria de saber como cancelar.

Grata!

Mônica, boa noite!

Desculpe, mas não temos como lhe instruir neste caso pois não comercializamos seguro de vida junto a cartões de crédito.

É necessário que você contate a operadora e peça instrução sobre como realizar o cancelamento. Caso o seguro não seja da própria operadora, verifique qual a seguradora responsável e entre em contato com a mesma para solicitar o cancelamento.

Ficamos a disposição!

paguei 7 parcelas do seguro de um total de 8 apos 4 meses me meti em um acidente e quando acionei o seguro estava cancelado mais so que nao me mandaram a ultma fatura por email para pagar e em todo momento exigi carne o que faço

Fernando, bom dia!

Segundo as Condições Gerais do seguro de automóvel o não pagamento das parcelas implica no cancelamento da cobertura.

Os dias de cobertura garantidos pelas parcelas pagas anteriormente não são calculados proporcionalmente (“pro-rata”) mas sim com base na Tabela de Prazo Curto (aqui explicamos como ela funciona).

Você deverá ver quanto as 7 parcelas pagas (descontando imposto de IOF de 7,38%) representam do prêmio líquido (ou prêmio total descontado IOF de 7,38%). Para isso divida um número pelo outro e veja qual o resultado em percentual.

Depois, na coluna da direita da Tabela de Prazo Curto do post que indicamos, localize esse percentual. Do lado esquerdo desse percentual haverá a quantidade de dias de cobertura garantidos.

Se seu sinistro tiver ocorrido dentro desses dias garantidos, a seguradora deverá dar cobertura.

Se seu sinistro tiver ocorrido fora desses dias garantidos, a seguradora provavelmente se negará a pagar os prejuízos, pois as Condições Gerais do contrato do seguro especificam todos esses detalhes.

Ficamos a disposição!