Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Quando contratamos qualquer tipo de serviço é muito importante saber como funciona o cancelamento da contratação. No seguro não é diferente, seja ele de qualquer tipo: seguro de automóvel, seguro residencial, seguro de vida, seguro empresarial, seguro viagem etc. Saber como funciona o cancelamento em todos esses casos é fundamental para que você, consumidor, tenha seus direitos garantidos e não seja pego por surpresas.

Neste post você descobre se o seguro pode ser cancelado e em que situações isso pode acontecer, tanto a seu pedido, quanto a pedido da própria seguradora. Não deixe de conferir, pois essas informações são essenciais para que você garanta sua segurança patrimonial e não seja surpreendido num incidente, descobrindo que o seguro estava cancelado e que você não tinha cobertura.

Seguro pode ser cancelado…

Por Você

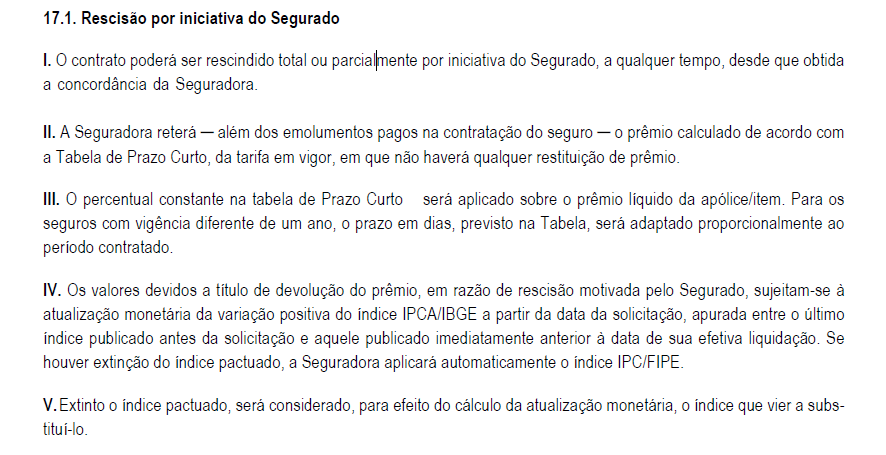

Os seguros de bens, como automóvel e residencial, podem ser cancelado a qualquer momento a pedido do segurado (você, cliente). Os termos deste cancelamento devem constar nas Condições Gerais da sua apólice, conforme exemplo abaixo extraído do contrato de uma seguradora real para o seguro de automóvel.

Exemplo 1 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO DE AUTOMÓVEL

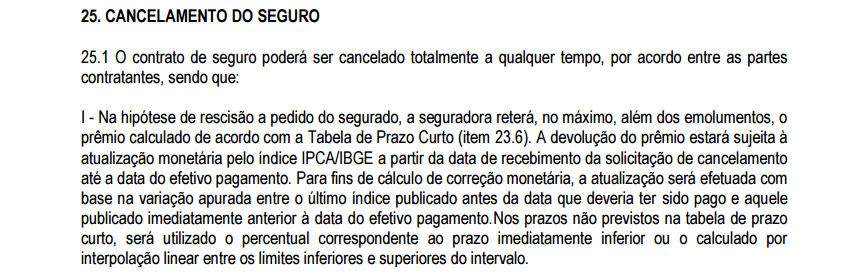

Veja que no seguro residencial (exemplo 2, abaixo) a cláusula de cancelamento é praticamente idêntica à do seguro de automóvel, mesmo se tratando de seguradoras diferentes.

Exemplo 2 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO RESIDENCIAL

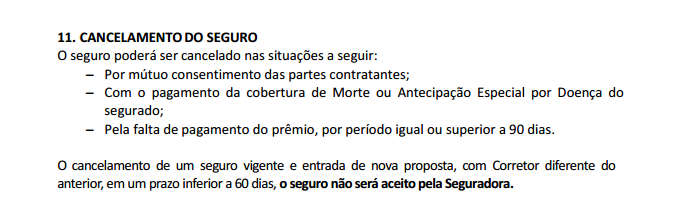

Já nos seguros de pessoas, por exemplo seguro de vida, a cláusula de cancelamento costuma ser um pouco diferente, mas no geral também prevê que o seguro pode ser cancelado normalmente. Veja abaixo exemplo de cláusula de rescisão de um seguro de vida de uma terceira seguradora.

Exemplo 3 – Rescisão (cancelamento) SEGURO DE VIDA

Para fazer o cancelamento é necessário contatar seu corretor de seguros e informar que deseja cancelar o seguro. Você também pode fazer a solicitação via 0800 de sua seguradora.

Alguns procedimentos importantes:

Carta de cancelamento: Para sua própria segurança recomendamos que nessas situações seja feita uma carta assinada pelo segurado, onde informe que o seguro está sendo cancelado a seu pedido, e a encaminhe para seu corretor através de e-mail ou correio. Essa carta é importante tanto para você quanto para seu corretor, pois ajuda a garantir que seu seguro não será cancelado indevidamente por terceiros e garante que você está ciente do cancelamento, evitando transtornos.

Restituição de valores: Nos casos em que o segurado paga o seguro em poucas parcelas, ao fazer o cancelamento ele pode ter alguma restituição. Por exemplo: Se o segurado pagou o seguro à vista e no segundo mês de seguro ele optou por cancelá-lo, provavelmente haverá uma restituição de parte do valor pago, pois o segurado pagou o seguro integralmente mas o utilizou somente por um mês. Nessas situações o valor da restituição é determinado com base na Tabela de Prazo Curto.

Seguro pode ser cancelado…

Pela Seguradora

O seguro também pode ser cancelado pela própria seguradora, desde que ocorra alguma das situações abaixo:

Falta de pagamento: Quando você não paga a parcela, o seguro é cancelado por falta de pagamento. É muitíssimo importante fazer o pagamentos das parcelas do seguro sempre em dia, principalmente da primeira parcela que se não for paga na data, cancela o seguro automaticamente.

Nesses casos não há cobertura do seguro em caso de sinistro, por isso se você se esqueceu de pagar a parcela do seguro, contate seu corretor de seguro imediatamente para regularizar a situação e evitar prejuízos num caso de sinistro.

Essa informação vale não apenas para o seguro de automóvel, como também para outros tipos de seguro como residencial, empresarial, vida etc.

Perda total ou roubo sem recuperação do veículo: No caso do seguro de automóvel, quando há perda total ou roubo/furto sem recuperação do veículo, a apólice do carro sinistrado é cancelada, na medida em que a seguradora paga indenização integral ao segurado, extinguindo a função do seguro daí em diante.

Para quem já tinha seguro há alguma tempo e por isso tinha bônus e outros benefícios, isso não significa que perderá todos seus bônus e benefícios do seguro. Ao comprar um novo carro e refazer o seguro, ele é enquadrado como “renovação com sinistro” – com nova vigência e com a dedução de apenas uma classe de bônus (e não de todo o bônus).

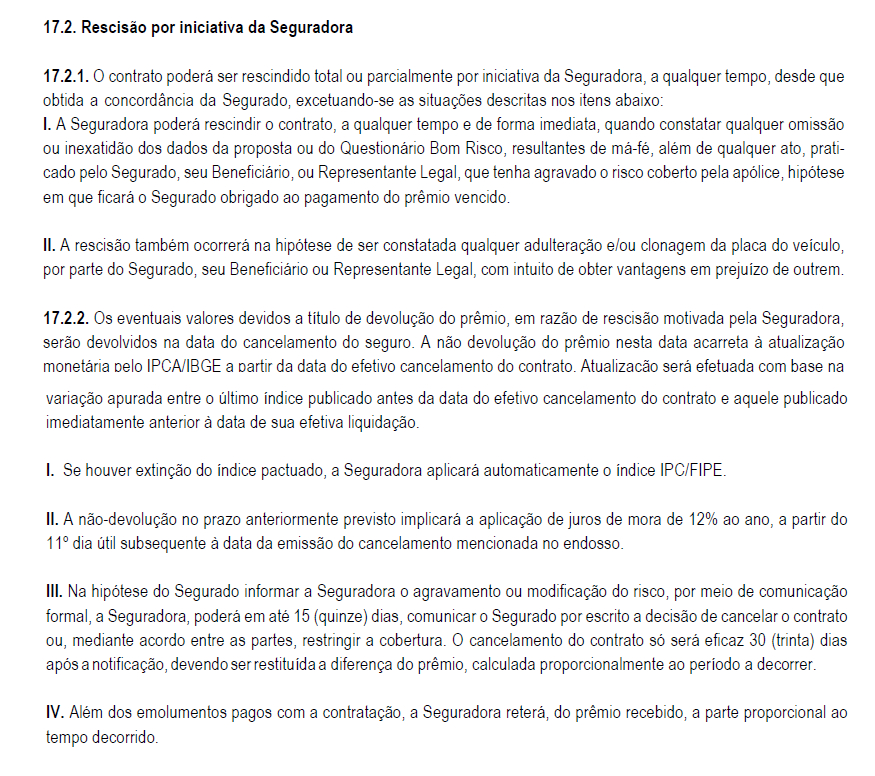

As regras do cancelamento por parte da seguradora também tem que constar nas Condições Gerais. Abaixo um exemplo de cláusula de rescisão contratual de um seguro de automóvel.

Exemplo 4 – Cláusula de rescisão (cancelamento) pela seguradora

E se meu seguro for cancelado no meio da vigência?

Perco toda a cobertura?

Em alguns casos, dependendo do parcelamento escolhido pelo cliente e da quantidade de parcelas efetivamente pagas, pode ser que haja alguns dias de cobertura mesmo após o cancelamento do seguro por falta de pagamento. A quantidade de dias de cobertura que o segurado tem direito mesmo após o cancelamento é dada pela Tabela de Prazo Curto.

Nesses outros posts você confere mais sobre esse assunto:

“Tabela de Prazo Curto no seguro: o que é e como funciona?”

“Exemplos de como funciona Tabela de Prazo Curto no seguro”

Se você está cancelando seu seguro e deseja fazer um novo, contate a Muquirana Seguros Online e confira o que há de melhor em preços e qualidade no atendimento. Nosso compromisso é com a união de bom preço e qualidade no atendimento ;)

Jéssica, bom dia!

Gostaria de esclarecer uma situação que ocorreu com um amigo meu. Para melhor elucidação dos fatos vou retratar o caso como se houvesse acontecido comigo.

Suponhamos que eu seja beneficiária de um seguro de vida feito por minha mãe em 2014. No ano de 2015 ela descobriu que estava acometida por Leucemia e, ao contatar com a seguradora para pagamento da cobertura por doença grave, foi negado o pagamento, além de ter sido rescindida a apólice sob o argumento de doença preexistente.

Poderia eu, pleitear o recebimento da cobertura pelo sinistro morte em juízo, mesmo com o contrato rescindido?

E em caso de procedência da ação, eu receberia os valores atualizados a partir do sinistro ou da data da rescisão unilateral indevida?

Aguardo ansiosamente pela resposta.

Desde já agradeço.

Att, Karina.

Karina, bom dia!

A respeito de dúvidas de caráter jurídico, recomendamos consultar um advogado. Ele poderá lhe instruir melhor sobre o que pode ou não ser pleiteado judicialmente e quais os valores de referência.

Como corretores de seguro, podemos ajudar com questões técnicas do funcionamento do seguro. Aqui vão algumas informações que podem ser úteis:

Ao fazer o seguro de vida a seguradora pode solicitar uma Declaração Pessoal de Saúde (DPS), a qual deve ser preenchida de próprio punho pelo segurado e e na qual o segurado se compromete a informar se tem doenças pré-existentes de seu conhecimento.

Se o segurado sabe que tem alguma doença e conscientemente não informa na DPS, a seguradora pode negar indenização posteriormente, se constatar que houve omissão. Porém se o segurado não tem conhecimento de nenhuma doença e após a contratação do seguro de vida se manifesta uma doença grave, deverá haver cobertura, respeitadas as carências das respectivas coberturas.

Sabendo disso entendemos que um primeiro passo seja verificar 1) como foi respondida a DPS e confrontar com o motivo da recusa da seguradora e 2) verificar qual era o prazo de carência para a cobertura de doenças graves.

Com essas informações em mãos, recomendamos inicialmente procurar, junto com o corretor da apólice, tentar reverter a recusa junto à seguradora. Se não houver solução por essas vias, realmente será necessário buscar instrução de um advogado.

Como suas maiores dúvidas são jurídicas, recomendamos também visitar este site e checar se há casos semelhantes: http://www.jusbrasil.com.br/home

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://www.youtube.com/watch?v=Un981axvGxg

Atenciosamente,

Prezada,

A minha esposa contratou um empréstimo pessoal há 12 meses e agora deseja quitá-lo. No entanto, somente agora observamos que foi vendido de forma casada um seguro no valor de R$ 1.143,00.

A minha pergunta é: Ela pode quitar o empréstimo e solicitar o valor (ou parte do valor) do seguro de volta?

Obrigado.

Roberto

Roberto, boa tarde!

Recomendamos contatar a instituição financeira com a qual foi feito o empréstimo e o seguro. Como trabalhamos apenas na área de seguros, desconhecemos contratos de empréstimo com seguro embutido e não sabemos dizer se há alguma cláusula que vincula o cancelamento de um ao outro. Entendemos que o seguro pode ser cancelado a qualquer momento, porém se houver alguma impeditivo no contrato recomendamos levar a um advogado e verificar se pode configurar cláusula abusiva.

Ressaltamos também que venda casada é crime e se tiver sido feito este tipo de venda, recomendamos denunciar aos órgãos de defesa do consumidor e à SUSEP.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Muito obrigado por informar.

Roberto, disponha! Pode sempre contar com a gente.

Abraços!

Protecao veicular pode processar um cliente por falta de pagamento, mesmo se ele utilizara protecao pra arrumar o veiculo que foi colidido?

Claudio, bom dia!

Trabalhamos somente com seguros regulares e regulamentados pela SUSEP, por isso não temos informações sobre serviços de proteção veicular de associações ou cooperativas.

Recomendamos consultar um advogado e, se necessário, fazer uma denúncia à SUSEP.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Bom dia, à um mês fui ao banco, retirar um saque, logo que cheguei no caixa eletrônica eles estavam oferencendo via celular o controle de saque, nisso coloquei meus dados cpf, número de celular, e depois de um mês recebi no meu celular que faltava poucos dias, para a parcela do meu seguro residencial fosse paga, mas fiquei sem entender nada, o que eu faço???

Isadelly, boa tarde!

Recomendamos contatar seu banco e solicitar o cancelamento do seguro, tendo em vista que a senhora não contratou.

Se já tiver sido alguma parcela sem seu consentimento solicite a devolução. Inclusive o Código do Consumidor prevê a devolução em dobro de valores cobrados indevidamente.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Quero cancelar meu seguro de vida, tenho este Seguro desde 2006, só q o Banco não quer restituir valor algum.

O que devo fazer?

Marluce, boa tarde!

Não existe restituição do valor pago mensalmente pelo seguro de vida pois houve garantia de cobertura durante o período.

Existe devolução somente nos seguros de vida resgatáveis, que trata-se de uma modalidade de seguro de vida diferente.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Comprei um celular no Magazine Luiza ontem e aderi um seguro proteção roubo e furto qualificado com quebra acidental, como o vendedor só me mostrou a proposta aceitei mas hoje resolvi ler a apólice e estou arrependida. JÁ TENTEI LIGAR PARA O SAC que tem a opção cancelamento mas infelizmente só toca a musiquinha de espera por + de hora e ninguém atente.

Sei que tenho até 7 dias corridos para efetuar o cancelamento mas percebo que por telefone será impossível.

Então pergunto a própria loja que me vendeu pode cancelar?

Luciane, boa tarde!

Recomendamos verificar qual o nome da seguradora que consta na proposta/apólice do seguro e ligar no 0800 da mesma para solicitar o cancelamento.

Se não for possível por este caminho, recomendamos verificar diretamente com a loja onde foi adquirido o celular.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Fiz um seguro de 2 anos, porém recebi uma carta avisando que o mesmo foi cancelado devido a 2 parcelas não pagas, dividi o seguro em 10x. Final de julho entrei com o pedido de seguro para terceiros, o mesmo foi aceito, devo me preocupar em.o direito do terceiro não ser atendido ?

Sabrina, boa tarde!

Recomendamos contatar o corretor de sua apólice e solicitar para ele verificar junto à seguradora qual a quantidade de dias garantida de acordo com o percentual pago do seguro. Se o sinistro de terceiros tiver ocorrido dentro destes dias garantidos, haverá cobertura normalmente. Se o sinistro tiver ocorrido após esses dias garantidos, a seguradora poderá recusar cobertura.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Boa tarde!

Tive meu carro furtado em 24/07 e já entrei em contato com a seguradora. No dia 28/07 enviei ou documentos solicitado pela mesma para reembolso. Pediram que eu esperasse mais uns 4 dias úteis… o carro foi encontrado apos esses 4 dias que a seguradora pediu em aguardo. Nesse caso, não tenho mais o direito a ser ressarcida? A seguradora esta querendo devolver o carro depois de todo esse tempo!

Mara, bom dia!

Quando o veículo é roubado/furtado e recuperado, o sinistro é encerrado e o carro devolvido ao proprietário. Mesmo que a indenização esteja em vias de ser paga, se o carro for encontrado antes, ocorre desta forma.

Somente se o veículo é encontrado após pagamento da indenização e transferência da documentação para a seguradora é que o carro fica com a seguradora e não com o segurado.

Se o veículo tiver sofrido avarias em decorrência do roubo, o conserto poderá ser feito por meio do seguro. O segurado pagará a franquia e a seguradora pagará a diferença acima da franquia.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Em novembro de 2015 paguei um seguro de vida no banco 2 meses Novembro e dezembro e só agora descobri que a atendente pagou novembro de 2015 e outubro de 2016, ou seja, a seguradora alega que o mes de dezembro de 2015 não foi pago , sendo que, venho pagando normalmente até agora e a seguradora na me avisou desse débito. Como devo proceder? Perdi o seguro de 11 anos de pagamento por erro do banco?

Andréa, boa tarde!

Peço desculpas pela demora em responder, as últimas semanas foram bem corridas por aqui.

Como o seguro de vida foi feito diretamente com o banco, recomendamos solicitar ao próprio banco para reabilitar a apólice do seguro de vida, lhe enviando a cobrança da parcela que ficou em aberto. Como todas as parcelas posteriores foram pagas normalmente, recomendamos apresentar os comprovantes como argumento.

Se mesmo após esta solicitação a apólice não for reabilitada, recomendamos abrir uma reclamação no SAC e posteriormente na Ouvidoria. Se não houver resolução também nestes canais, será necessário procurar os órgãos de defesa do consumidor e em última instância a SUSEP.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,

Boa noite, ontem uma atendente de um determinado banco induziu meu pai de 72 anos a fazer um seguro de residência no valor de 90,00 reais , e ele s já receberam dele no ato o valor, posso processar o banco ,pois aproveitaram que ele esta só ,desde já obrigado.

Júlio, boa tarde!

A respeito de dúvidas jurídicas, recomendamos consultar um advogado. Se houve má fé na forma como o seguro foi fechado, entendemos que existe margem para recorrer, porém somente um advogado poderá lhe orientar melhor.

Não sei se foi o caso, mas vale sempre reforçar que os casos de venda casada de seguro (ou qualquer outro serviço ou produto) configuram crime e infelizmente são práticas comuns em alguns bancos. Se o fechamento do seguro residencial foi exigência do banco para que seu pai tivesse acesso a algum outro serviço (por exemplo abertura de um conta ou acesso à crédito) é considerado crime.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/-yLWbYM48JM

Atenciosamente,