Saiba se o seguro residencial cobre danos a jardins, inclusive árvores, floreiras e vasos!

Ter um belo jardim traz diversos benefícios: além de embelezar os olhos, nos aproxima da natureza e serve como hobbie. Ao contratar seu seguro residencial, quem tem esse tipo de espaço deve tomar cuidado com as diferenças entre cobertura de jardins das seguradoras.

No post de hoje mostraremos como árvores, flores, arbustos, assim como vasos e itens de decoração de jardim aparecem em contratos de diferentes seguradoras.

Somos especialistas em seguro residencial. Faça sua cotação conosco!

Danos a Jardins é cobertura

adicional e opcional

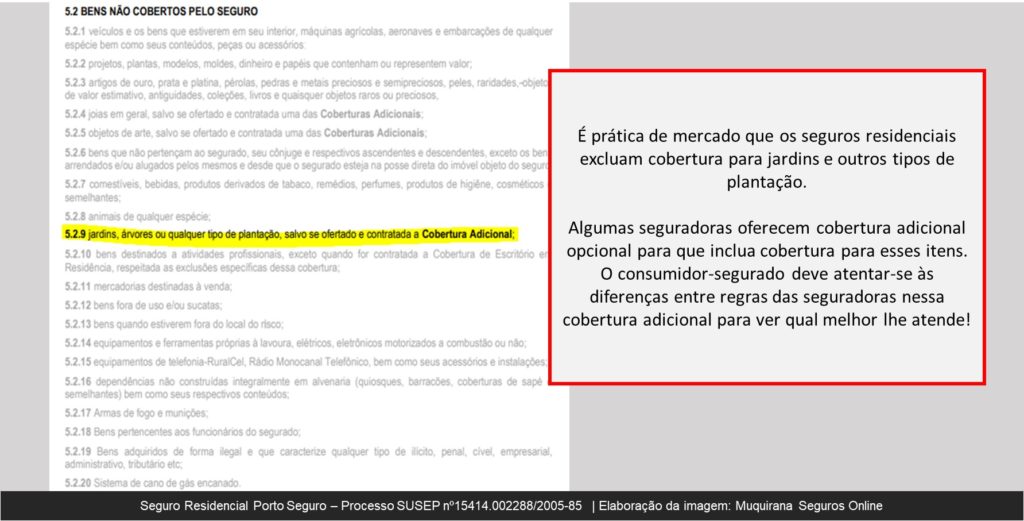

O seguro residencial é composto por uma cobertura básica obrigatória e outras coberturas adicionais opcionais. Para que haja cobertura de jardins, inclusive suas árvores, arbustos e floreiras, é preciso ter essa cobertura adicional, do contrário trata-se de risco excluído (ver Imagem 1 abaixo).

Atente-se às diferenças

entre seguradoras

Ao contratar a cobertura adicional de Danos a Jardins, é importante o consumidor-segurado ter em mente que as seguradoras podem ter diferentes regras.

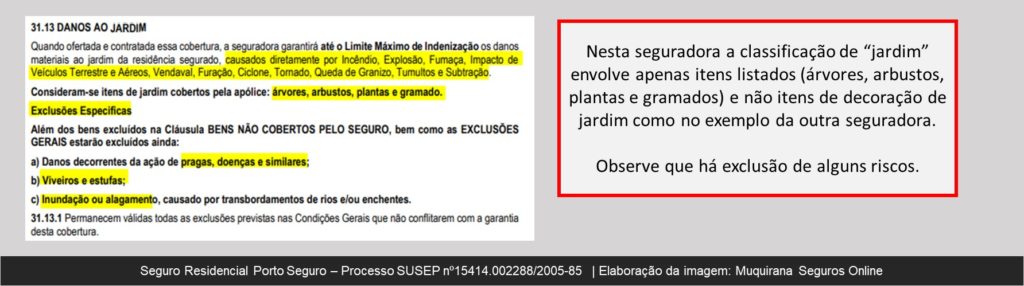

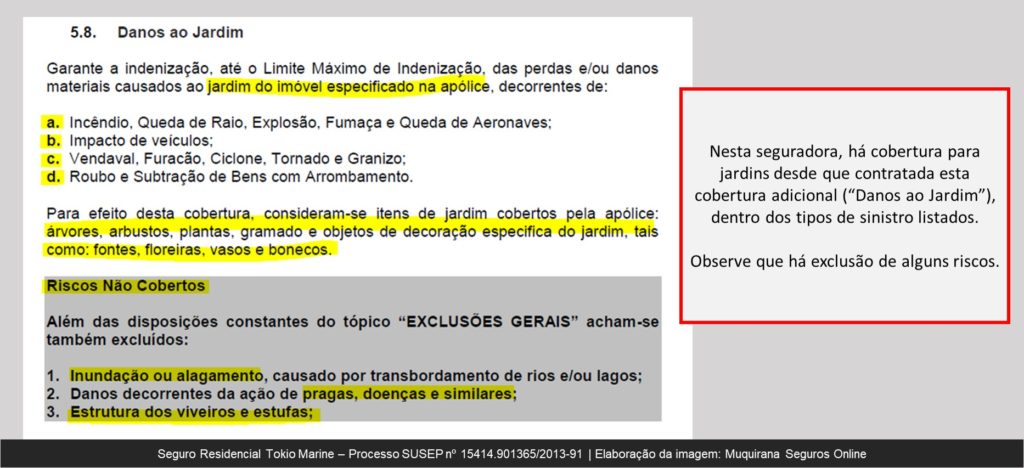

Na Imagem 2 e 3 abaixo você confere exemplo desta cláusula nos produtos de seguro residencial da Porto Seguro e Tókio Marine, respectivamente. Veja que na Porto enquadra-se como “jardim” apenas árvores, arbustos e gramados, enquanto que na Tókio há esses itens e também vasos e itens de decoração de jardinagem.

Logo, para aquele consumidor-segurado que tem itens de valor como vasos e estátuas de jardim, é recomendável buscar por seguradoras com regra como a da Tókio. Para aqueles cujo jardim é mais direcionado a árvores e plantas, a Porto atende bem.

Orientações importantes

Nota fiscal ou Lista de Bens: No caso de ocorrência de sinistro cada seguradora verifica a pré-existência dos bens danificados. Há seguradoras que trabalham com exigência de nota fiscal (ou algum comprovante de pré-existência) e outras que dispensam a nota fiscal mas exigem a inclusão dos bens em uma lista de bens submetida previamente à seguradora na contratação.

Confirme com seu corretor qual o procedimento da seguradora de seu interesse. Se tratar-se de lista de bens, não esqueça de discriminar os itens do jardim na lista junto aos demais bens como eletrodomésticos e móveis.

Não descarte os itens danificados: Se ocorrer sinistro no seu jardim e tiver contratado a cobertura específica, aguarde instruções da seguradora antes de fazer o descarte de quaisquer itens. A depender do valor dos danos cobertos, a seguradora poderá solicitar uma inspeção de risco ou o recolhimento de salvados. Se for feito o descarte antes disso, pode atrapalhar a condução do processo de sinistro, atrasando ou dificultando o recebimento da indenização.

Coberturas e exclusões comuns

no mercado

Nas Imagens 2 e 3 mostramos as cláusulas da cobertura de Danos a Jardins de duas seguradoras. Veja que ambas listam os tipos de sinistro com cobertura, quais sejam Incêndio, Queda de Raio, Explosão, Fumaça, Queda de Aeronaves, Impacto de Veículos, Vendaval, Furacão, Ciclone, Tornado, Granizo, Roubo e Subtração de bens com Arrombamento.

Essas são as coberturas usualmente oferecidas no mercado.

Há também exclusões comuns: pragas, doenças e similares; inundação ou alagamento e danos a viveiros e estufas. Sobre hortas a céu aberto, leia este post.

Faça cotação do seu seguro residencial com nossos especialistas!