Saiba o que é e como funciona a Tabela de Prazo Curto do seguro!

Saiba o que é e como funciona a Tabela de Prazo Curto do seguro!

É muito comum a contratação do seguro com pagamento parcelado. A Tabela de Prazo Curto estabelece duas coisas importantes para esse tipo de contratação: 1) quanto você receberá de restituição se solicitar o cancelamento do seguro no meio da vigência ou 2) quantos dias de cobertura você tem garantido em caso de cancelamento por falta de pagamento. Neste artigo você entenderá melhor o que é essa tabela e seu funcionamento.

Leia também:

“Pró-rata e prazo curto: qual a diferença no seguro”

Aproveite e peça sua cotação de seguros de automóvel conosco :D

O que é a Tabela de Prazo Curto do seguro?

Vamos imaginar duas situações:

Imagine que José contratou um seguro de automóvel por $1.000 em 4 parcelas de $250. Ele pagou as duas primeiras parcelas, mas no terceiro mês, decidiu cancelar o seguro. José terá alguma restituição do valor pago? Se sim, de quanto será esta restituição?

Agora, imagine que Maria contratou um seguro de automóvel por $2.000 em 4 parcelas de $500. Ela esquece de pagar a quarta parcela, implicando no cancelamento do seu seguro. Logo em seguida ocorre um sinistro com seu carro. Ela terá ou não terá cobertura, já que seu seguro havia sido cancelado? Em outras palavras, as parcelas que a Maria havia pago garantiram quantos dias de cobertura?

É aí que entra a Tabela de Prazo Curto!

- No exemplo do José, a tabela de Prazo Curto dirá se ele tem direito a restituição e qual o valor da mesma, no caso de ele pedir o cancelamento do seguro;

- No exemplo da Maria, a tabela de Prazo Curto dirá quantos dias de cobertura ela tem garantido após o cancelamento por falta de pagamento.

Como funciona a Tabela de Prazo Curto?

Um exemplo para entender melhor

Abaixo explicamos como fazer as contas usando a Tabela de Prazo Curto. Porém, para quem não gosta muito de matemática, a Muquirana Seguros Online desenvolveu aplicativos gratuitos para lhe ajudar com essas continhas!

Para usar acesse:

- de cálculo de devolução por pedido de cancelamento, use o CancelaFácil: clique aqui!

- de cálculo de cobertura proporcional por cancelamento por falta de pagamento, use o AindaCobre?: clique aqui!

Mas vamos ao passo a passo para quem curte fazer uma continha rs!

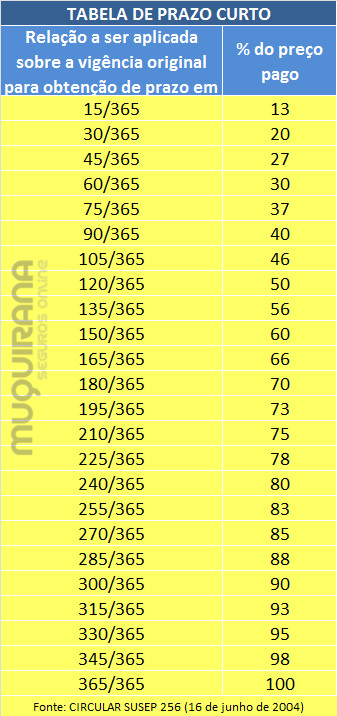

Vamos ver dois exemplos de como ela funciona. Confira a tabela abaixo junto aos exemplo.

Exemplo 1

Cancelamento a pedido do segurado

Amanda contratou o seguro de automóvel no dia 1º de janeiro por $1.000 com pagamento em 4 parcelas de $250. Ela pagou três parcelas e após 180 (3 meses) de cobertura, ela decidiu cancelar o seguro. Amanda tem direito a alguma restituição? De quanto?

Vamos ver:

- Se amanda teve 180 dias de cobertura, a Tabela de Prazo Curto diz que ele deve pagar 70% do prêmio do seguro. Como o seguro custou $1.000, fazendo 70% x $1.000 = $700.

- Amanda havia pago 03 parcelas de $250, ou seja 03 x 250 = $750

- Fazendo o cálculo da diferença: 750 – 700 = $50

- Descontando os impostos (IOF) de 7,38%, Amanda tem direito à $46,56 de restituição.

Exemplo 2

Cancelamento por falta de pagamento

Alfredo contratou o seguro de carro no dia 1º de janeiro por R$1.000 com pagamento em 5 parcelas de R$200. Ele pagou até a 4ª parcela. Na 5ª parcela esqueceu-se de pagar, cancelando seu seguro por falta de pagamento no dia 10 de maio (10/15). No dia 15 de maio (15/05) ocorreu um sinistro. Haverá ou não cobertura?

Vamos às continhas!

- Se ele pagou 4 parcelas de $200, então pagou $800 do total de $1.000. Dividindo 800 por 1.000, veremos que Alfredo pagou 80% do seguro.

- Na Tabela de Prazo Curto, você verá que 80% do seguro pago equivale à 240 dias de cobertura.

- O seguro do Alfredo tem vigência inicial em 01/01. Se contarmos 240 dias a partir do dia 01/01, veremos que Alfredo terá cobertura até o dia 27 de agosto (27/08).

- Como o sinistro ocorreu no dia 15/05 está dentro da cobertura garantida pela Tabela de Prazo Curto.

- Se o sinistro tivesse ocorrido após o dia 27/08, Alfredo não teria cobertura.

Neste outro post você confere mais exemplos de como usar a Tabela de Prazo Curto.

O vídeo abaixo traz mais exemplos para você ;)

Observação importante:

Nunca deixe de pagar a primeira parcela

Se você deseja se proteger do risco, não deve deixar de pagar nenhuma parcela do seguro, para garantir a cobertura durante toda a vigência do seguro (ou seja, 1 ano). Porém, vale ressaltar que é fundamental nunca deixar de pagar a primeira parcela: sem seu pagamento, o seguro é imediatamente cancelado sem garantia de nenhum dia de cobertura.

Onde posso encontrar a Tabela de Prazo Curto?

A Tabela de Prazo Curto do seguro aparece em duas circulares da SUSEP:

- Para cálculo de devolução: Na Circular SUSEP nº 256 de junho de 2004 (confira aqui), Capítulo 5, seção XVIII, artigo 46 (ver páginas 13 e 14 do PDF) consta a Tabela e como ela deve ser utilizada para o cálculo de devolução quando você decide cancelar o seguro no meio da vigência.

- Para cálculo de cobertura proporcional: Na Circular SUSEP nº 239 de dezembro de 2003 (confira aqui), Art. 6º (ver página 06 do PDF) consta que a Tabela deve ser usada no cálculo de cobertura proporcional para seguros cancelados por falta de pagamento da 2ª parcela em diante.

Tenho uma dúvida pois contratei um seguro no mês 01 06 15 paguei a primeira parcela daí não me mandarao o boleto 22 06 so em 22 07 mandaram boleto então paguei todos até agora mais a seguradora diz que não tenho direito e verdade pois não paguei a parcela 22 06 e foi cancelado

Divino, boa tarde!

Conforme consta nas Condições Gerais o não pagamento das parcelas implica no cancelamento do seguro.

Caso o senhor não tenha pago apenas a segunda parcela de 22/06 e depois tenha pago todas as parcelas (3ª em diante) recomendamos que contate seu corretor de seguros e peça para ele verificar se não é possível gerar o boleto atualizado somente da parcela 02, com os juros devidos, para regularização do seguro. Caso não seja possível e o seguro tenha sido cancelado desde 22/06, solicite a devolução das demais parcelas pagas e refaça o seguro.

Atenciosamente,

Parabéns pela matéria e pelo site que conheci hoje.

Daniel, bom dia!

Muitíssimo obrigada! Ficamos muito felizes com seu comentário, nos estimula a gostar cada vez mais de fazer este blog.

Grande abraço! !