Saiba a diferença do cálculo pro-rata e da tabela de prazo curto no seguro de automóvel!

Saiba a diferença do cálculo pro-rata e da tabela de prazo curto no seguro de automóvel!

Sempre que o seguro de automóvel é cancelado é feito um cálculo para verificar se há alguma restituição de valor ao segurado (cliente). Esse cálculo proporcional pode ser feito na base “pro-rata temporis” ou com base na Tabela de Prazo Curto. Neste post explicaremos a diferença entre esses dois métodos e em que caso cada forma é utilizada.

Confira e escreva nos comentários! Peça também sua cotação de seguro de carro com a Muquirana Seguros Online!

Diferença entre pro-rata e prazo curto

Pro-rata quer dizer “proporcionalmente” ou “divisão proporcional”. No caso do seguro o termo mais correto é “pro-rata temporis”, que significa “proporcionalmente ao tempo”.

Quando um seguro é cancelado e o cálculo de restituição é feito com base pro-rata temporis, a seguradora restituí ao segurado (cliente) o valor proporcional ao tempo de cobertura não utilizado. Por exemplo, se o seguro ficou vigente por 60% do tempo total e então foi cancelado, restam 40% de tempo sem cobertura. Neste caso, será restituído 40% do prêmio pago.

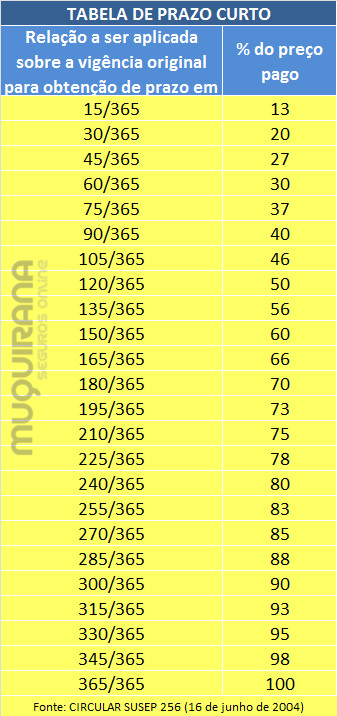

Prazo Curto é uma outra forma de 1) fazer este cálculo de restituição no caso de pedido de cancelamento do segurado ou 2) para determinar quantos dias de cobertura o segurado tem garantido quando o seguro é cancelado por falta de pagamento. Diferente do cálculo pro-rata, o prazo curto usa uma tabela de referência – a Tabela de Prazo Curto.

Abaixo você confere a Tabela de Prazo Curto. Para saber como usar esta Tabela leia este outro post: “Como funciona a Tabela de Prazo Curto?”

Quando é usado o pro-rata e o prazo curto?

- Pro-rata: É usado no caso de rescisão por parte da Seguradora, ou seja, quando a própria seguradora cancela o seguro.

- Prazo Curto: É usado no caso de rescisão por parte do Segurado (cliente), ou seja, quando você opta por cancelar o seu seguro. E também para os casos de seguros cancelados por falta de pagamento.

Como calcular minha devolução?

Se você pediu cancelamento do seu seguro de automóvel ou outro ramo patrimonial, pode usar nosso aplicativo gratuito para ajudar a fazer e conferir as contas: o CancelaFácil (clique aqui para usar).

Além de ajudar com o cálculo, se por um acaso identificar que sua seguradora se equivocou nas contas, o app lhe dá um modelo de carta para solicitar a correção.

Bom Dia

Apólice cancelada por falta de pagamento perde bônus ?Cancelou dia 28/01, pode ser refeita agora com o mesmo bônus ainda ?

Olá Cris, tudo bom? :)

As regras de aproveitamento de bônus são específicas para cada seguradora, contudo a grandíssima maioria aceita manter a classe de bônus se o seguro é refeito em até 30 dias contados da data de cancelamento da apólice anterior.

Podemos cotar para a senhora. Acesse: http://www.muquiranaseguros.com.br

Apoie nosso trabalho e se inscreva em nosso canal no Youtube! Assista aqui: https://youtu.be/u63xEk_P6Pc

Saudações muquiranas!

Boa tarde, fiz um seguro residencial há 10 anos, sendo que a renovação é automatica por 12 meses, mas nunca utilizei nenhum serviço do seguro, estou pensando em cancelar, o que quero saber é: o valor devolvido é sobre todo o tempo desde que foi contratado ou só os meses desta ultima renovação( agosto de 2017 a agosto de 2018)? Desde já agradeço.

Olá Maristela, tudo bom?

O cálculo de devolução por cancelamento é feito com base na apólice até então vigente. No caso, a apólice de 2017 à 2018.

As apólices dos anos anteriores tem status de “vencidas” e, como houve garantia de cobertura pelo prazo que correu, ainda que não tenha ocorrido sinistro ou acionamento de serviços de assistência, não há devolução.

Para fazer o cálculo de devolução recomendamos o uso desta planilha. Apesar de estar escrito “seguro de automóvel”, ela também serve para seguro residencial.

Apoie nosso trabalho e se inscreva em nosso canal no Youtube! Assista aqui: https://youtu.be/6IagSpvoc4A

Saudações muquiranas!

Jéssica, boa tarde!

O cancelamento do seguro, a pedido do segurado, é a partir da data de solicitação do mesmo ou protocolo do pedido junto a seguradora ou a cia realiza o cancelamento a partir da data de cobertura técnica da apólice?

Armando, boa tarde!

O cálculo de cancelamento considera a data do dia ou, se for ser programada para o futuro, a data preenchida pelo corretor no momento do cálculo de cancelamento. Esse cálculo virará uma proposta e posteriormente uma apólice, que terá vigência inicial exatamente nesta mesma data preenchida no cálculo.

Por isso para fazer o cálculo é necessário checar com o corretor da apólice qual data foi preenchida no cálculo de endosso de cancelamento, pois será esta a considerada pela seguradora ao usar a Tabela de Prazo Curto.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/U2RKAUAeRbE

Atenciosamente,

Bom dia.

Fiz seguro de automóvel em 4 parcelas, já paguei as parcelas e o seguro está com prazo de 240/365 e vendi o automóvel e solicitei o cancelamento. Como faço o cálculo da restituição?

Debora, boa tarde!

Em nosso blog disponibilizamos uma planilha gratuita onde a senhora preenche as informações e ela faz o cálculo.

Para fazer o download da planilha veja este outro post.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/U2RKAUAeRbE

Atenciosamente,

Boa Noite !

Qual o tempo máximo que eu tenho que esperar para restituição do meu seguro: Ele foi feito em Fev/2017 e cancelei em Junho 2017

Valor do seguro : R$ 2.199,00 ( Dois Mil e Cento e Noventa e Nove Reais )

No aguardp,

Obrigado !

Marcos, boa noite!

A proposta de endosso de cancelamento já traz nela o valor a ser restituído.

Uma vez transmitida a proposta de endosso, a seguradora tem até 15 dias para emitir este endosso. A data da restituição deverá constar no endosso ou ser informada pela seguradora em carta. O senhor também pode solicitar para o corretor responsável verificar esta data com a seguradora ou contatar diretamente a seguradora no 0800.

A devolução pode ser feita mediante cheque, crédito em conta corrente ou ordem de pagamento.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/1idN0PYi0Kk

Atenciosamente,

Jéssica,parabéns,voceé excelente.

Antônio, muitíssimo obrigada! :D

Fico muito contente com seu comentário!

Um abração!

Olá fiz um seguro parcelei e 4 vezes paguei a primeira e utilizei apenas 20 dias e pedi o cancelamento eles estão me reembolsando quase 50% da primeira parcela isto está correto ??

Rafael, boa noite!

O senhor deverá usar a Tabela de Prazo Curto, olhando na coluna dos duas de cobertura quantos dias o senhor teve e qual o prêmio devido por esses dias. Depois compare com o quanto o senhor pagou na primeira parcela. A diferença será o que a seguradora deverá lhe restituir.

Recomendamos solicitar ao corretor da apólice para lhe ajudar a fazer este cálculo, pois ele terá os números necessários (valor de parcela, quantidade exata de dias de cobertura etc.).

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/1wqFTw0R1xQ

Atenciosamente,

Boa tarde.

Fiz um seguro anual de automóvel, divididos em 5 pagamentos. Após 3 meses tive o carro roubado, e a seguradora para fazer a indenização do sinistro está me cobrando as 2 parcelas que faltam. Devo pagar? Tenho direito de restituição das parcelas pagas e não usadas, pois usei somente 3 meses de 12 ?

Dimensão, bom dia!

Quando ocorre indenização integral no meio da vigência, quando o seguro ainda está sendo pago, a seguradora desconta as parcelas pendentes da indenização.

Isto está previsto nas Condições Gerais do seguro, pois o prêmio do seguro (preço) deve ser pago integralmente independente de o sinistro ter ocorrido no início ou no fim da vigência.

Ficamos a disposição!

Eu sou obrigado a pagar a franquia mesmo antes de terem começado a mexerem na moto,ou so quando terminarem?

Leonardo, boa noite!

A franquia é paga à oficina após a entrega do veículo.

Você pode pagar antes se desejar, mas em qualquer serviço é sempre recomendado pagar somente depois de feito.

A seguradora não tem nenhuma intermediação no pagamento da franquia à oficina, sendo apenas o valor estipulado no contrato do seguro (apólice).

Ficamos à disposição!

Excelente! Meus parabéns pelo Blog

Guilherme, muito obrigada!! :)

Gostaria de saber se eu tenho que pagar a franquia de um sinistro de carro, na qual não foi eu quem provoquei os danos.

Regina, boa tarde!

Desculpe pela demora em responder. Tirei alguns dias de férias e só estou terminando de colocar as dúvidas do blog em dia agora.

Você só pode ser cobrada pela franquia do seguro de outra pessoa quando é considerada culpada pela colisão.

Se você não é culpada, não tem qualquer motivo para fazer essa indenização, inclusive porque significaria que está assumindo a culpa.

Ficamos a disposição!