Veja as principais informações sobre seguro de automóvel para quem utiliza o Uber

Veja as principais informações sobre seguro de automóvel para quem utiliza o Uber

Temos recebido muitas dúvidas sobre o seguro de automóvel para motoristas que utilizam o aplicativo de carona remunerado UBER. Neste post iremos explicar os principais pontos a que você deve se atentar se faz utilização deste app para não ter problemas em um eventual sinistro com o veículo segurado.

Leia com atenção todos os tópicos abaixo, pois cada um deles pode lhe ajudar a evitar de ter um sinistro recusado pela seguradora por não ter feito a contratação correta ou respondido corretamente o perfil de risco.

Aproveite e peça sua cotação conosco! ;)

A dúvida mais frequente:

Seguro APP para UBER

Seguro APP

Os motoristas do UBER costumam nos contatar solicitando um seguro somente para passageiros, o chamado seguro APP (Acidentes Pessoais a Passageiros).

É possível contratar um seguro de vida chamado “AP Passageiros” específico para a atividade de transporte de pessoas, no qual você informa quantos passageiros (incluindo motorista) o veículo comporta regularmente e qual o valor de cobertura por passageiro. É possível contratar cobertura de APP-Morte, APP-Invalidez Permanente e APP-Despesas Médico-Hospitalares e Odontológicas.

Este seguro é bastante em conta e aceita a cobertura de R$50.000 de APP conforme solicitado nos termos do UBER.

Para pedir sua cotação de seguro APP clique aqui!

Outras opções para ter o seguro APP

O seguro APP cobrirá apenas os passageiros, não garantindo nenhuma outra cobertura referente ao veículo (por exemplo, colisão, roubo, etc.) ou a terceiros (pessoas e bens de terceiros fora do veículo). Por isso, se além do APP, você deseja mais proteção, é possível contratar os seguros abaixo:

- Contratar o seguro total, com cobertura para casco, o qual incluirá cobertura para o próprio veículo – por exemplo contra incêndio, colisão, roubo, furto e outras situações como alagamento e assistência 24h. Peça sua cotação aqui!

- Contratar o seguro para terceiros, que incluirá cobertura de danos materiais e danos corporais a terceiros + assistência 24h. Você pode combinar este seguro com o seguro de APP. Peça sua cotação aqui!

- Contratar o seguro auto roubo, com cobertura para roubo e furto e assistência 24h. Peça sua cotação aqui!

Cobertura de terceiros não é a mesma coisa que cobertura APP

Muita gente confunde a cobertura de passageiros (APP) com a cobertura de terceiros (RCF), mas é importantíssimo saber que não são a mesma coisa. A cobertura APP cobrirá morte, invalidez e despesas médico-hospitalares (conforme contratação) das pessoas dentro do carro segurado (ou seja, motorista e passageiros). Já a cobertura de danos corporais ou materiais a terceiros cobrirá danos corporais ou materiais causados a pessoas que estão fora do carro segurado.

Mais detalhes neste outro post: “Diferença entre cobertura de terceiros e APP no seguro auto”

A dúvida mais importante:

Enquadramento no Perfil do Seguro para parceiros UBER

Enquadramento incorreto compromete cobertura do seguro

Outra dúvida muito importante (na verdade, a mais importante) para motoristas do UBER é como fazer o enquadramento do perfil de risco no seguro de automóvel.

Essa informação é extremamente importante porque se o perfil de risco for preenchido incorretamente isso poderá comprometer todas as coberturas do seguro em um eventual sinistro – ou seja, seu carro poderá ficar sem cobertura, assim como seus passageiros (se tiver contratado o APP). Segundo a revista Apólice, todas as seguradoras consultadas foram categóricas em afirmar que se o veículo for utilizado para o UBER e não constar enquadramento correto na apólice, o seguro poderá se recusar a pagar as indenizações.

Regras de enquadramento variam entre as seguradoras

O UBER é um aplicativo bastante recente no Brasil e sua legalidade ainda é controversa nos aspectos jurídicos (não estamos dizendo que somos a favor ou contra, mas é fato que ainda é uma disputa em aberto). Devido a esses fatores a maioria das seguradoras ainda não tem um campo específico no perfil de risco com uma pergunta, por exemplo, “Tipo de utilização?” = “Uber” ou algo do tipo.

Até o presente momento, a Tókio Marine foi a única seguradora com que trabalhamos a qual incluiu no seu perfil de risco a opção “Tipo de utilização”Transporte de pessoas (por aplicativo)”. Nas demais ainda não existe um campo específico, por isso é necessário solicitar ao corretor para consultar junto à seguradora qual o enquadramento necessário.

Na grande maioria a aceitação exige que seja preenchido tipo de utilização como “comercial”, mas é sempre necessário confirmar junto ao corretor, pois estas regras dependem da norma e Condições Gerais de cada seguradora.

Por isso, a dica sobre o perfil de risco é: peça ao corretor para checar com as seguradoras de seu interesse quais as regras de enquadramento para quem usa UBER. Questione se deve constar como “utilização comercial”, “utilização para transporte de pessoas através de aplicativo”, etc.

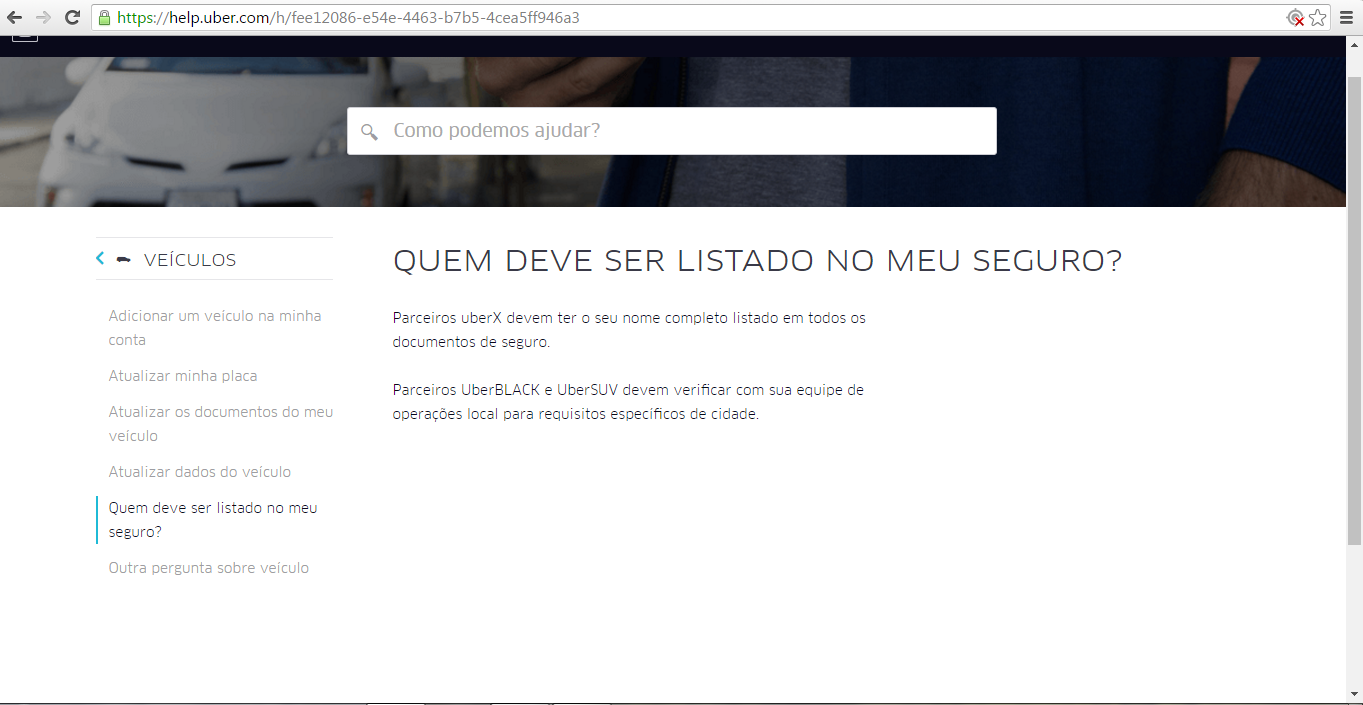

Regra exigida pelo UBER

As informações acima são referentes às regras das seguradoras. Contudo, o UBER também estipula uma regra de enquadramento em sua Declaração de Privacidade do Motorista:

Conforme você pode ver na imagem acima, o UBER solicita aos motoristas parceiros que o seu nome conste em todos os documentos de seguro. Por isso entendemos que é importante fazer o seguro em nome do motorista UBER e que ele conste como principal condutor. Essa informação deve também estar em conformidade com a realidade para que não haja problemas na garantia de cobertura pela seguradora.

A atualização dessas regras devem ser verificadas pelo motorista diretamente com a equipe do UBER, pois os corretores e seguradoras não tem acesso direto a essas regras ou termos de aceitação do aplicativo.

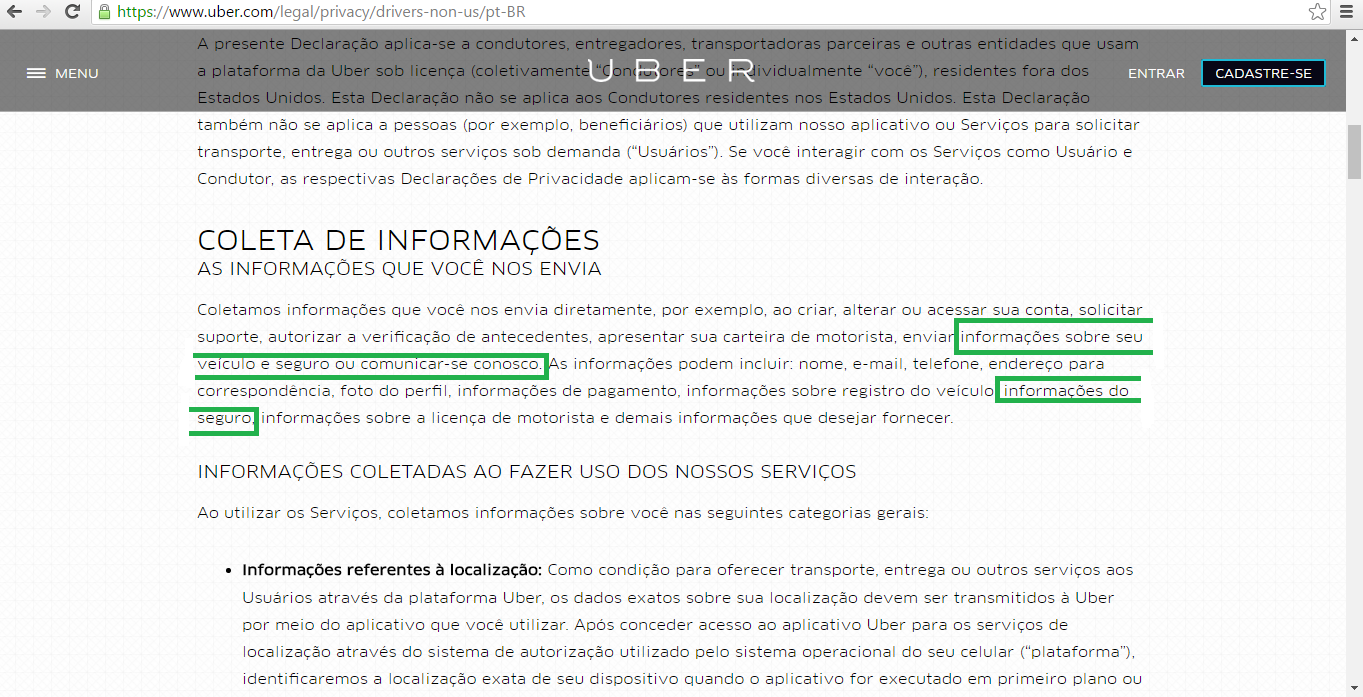

Já nesta outra imagem fica claro que o UBER se reserva ao direito de solicitar aos parceiros informações sobre o seguro, então é importante manter o seguro em dia e correto.

Aproveite e peça sua cotação de seguro conosco!

Se você usa o UBER, não se esqueça de informar a nossas consultoras para enquadrarem corretamente para você ;)

Peça sua cotação de seguro APP aqui:

Quero pegar o carro do meu pai para trabalhar na uber, mas o seguro dele é o normal sem a observação de App. Caso eu seja roubado na porta de casa e meu pai fazer o bo dizendo que ele quer foi roubado a seguradora tem como saber se o carro era da uber sendo que meu pai não tem cadastro de motorista ?

Manoel, bom dia!

Se for verificado que o veículo era utilizado para Uber ou outros aplicativos de carona e não constava esta informação no perfil de risco, poderá ocorrer recusa de indenização em caso de sinistro.

A seguradora consegue verificar este tipo de informação via sindicância.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/XO0vpaZEfJ4

Atenciosamente,

Se contrato um seguro e com o tempo fico desempregada, passo a usar meu veiculo como Uber para obter uma renda e sofro um acidente com perda total do veículo ,a seguradora pode negar indenização?

Jéssica, boa tarde!

Quando o tipo de utilização do veículo muda é necessário corrigir o enquadramento. As cláusulas contratuais do seguro preveem que o segurado é responsável por atualizar a seguradora desses tipos de alterações sob pena de perder a cobertura em eventuais sinistros.

Por isso recomendamos fazer endosso de correção do tipo de utilização para não correr risco.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/XO0vpaZEfJ4

Atenciosamente,

Olá. Vamos supor que eu tenha um seguro normal sem a observação que utilizo o carro no UBER. Caso ocorra um sinistro num dia em que não estou trabalhando no UBER, o seguro cobre??

Geovani, bom dia!

Dependerá da análise da seguradora porém, em princípio, se for constatado que o veículo é usado no Uber e o enquadramento estava incorreto no seguro, pode ocorrer recusa mesmo se o sinistro ocorreu em momento que não estava em atendimento do Uber. Caberá análise da seguradora, mas existe sim a possibilidade de recusa sob alegação de que o perfil de risco foi preenchido incorretamente e com anuência do segurado.

Ocorre o mesmo com táxis: Deve ser informado que o veículo é táxi para que haja cobertura mesmo em situações em que o taxista não está em atendimento.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/U2RKAUAeRbE

Atenciosamente,