Entenda de forma simplificada o que é a franquia no seguro de automóvel!

No post de hoje ajudaremos você que está contratando seguro auto pela primeira vez a entender de forma simplificada o que é a franquia de que tanto falam nos orçamentos, propostas e apólices.

Nosso compromisso é com um atendimento didático e cuidadoso. Faça sua cotação com nossa equipe!

“Participação nos prejuízos”

É comum explicarem franquia como “a participação do segurado nos prejuízos”. É uma definição tecnicamente clara, mas que pode não ajudar muito o consumidor leigo no assunto. Por isso vamos destrinchar cada pedacinho dessa definição.

Se o veículo se envolve numa colisão com danos ou é recuperado de um roubo/furto com avarias, o proprietário buscará consertar esses danos. Como ele gastará dinheiro para isso, dizemos que ele sofreu um prejuízo.

Se essa pessoa tinha um seguro de automóvel com cobertura de casco (detalhes aqui), esse prejuízo poderá ser transferido para sua seguradora (Desde que tenha se originado num evento com garantia dentro do contrato. Nada de jogar o carro intencionalmente de um precipício, ok? hehe!)

Porém, essa transferência do prejuízo não é total. Ao menos não nos sinistros de perda parcial, quando os danos ficam abaixo de 75% do valor doo carro e ele é consertado.

O segurado deverá arcar com uma parte desses prejuízos. Tudo que passar essa parte que cabe a ele, aí sim poderá ser transferida para a seguradora.

Essa parte do prejuízo que cabe ao segurado é a tão famosa “franquia”. A diferença que fica a encargo da seguradora, são os prejuízos cobertos pelo seguro.

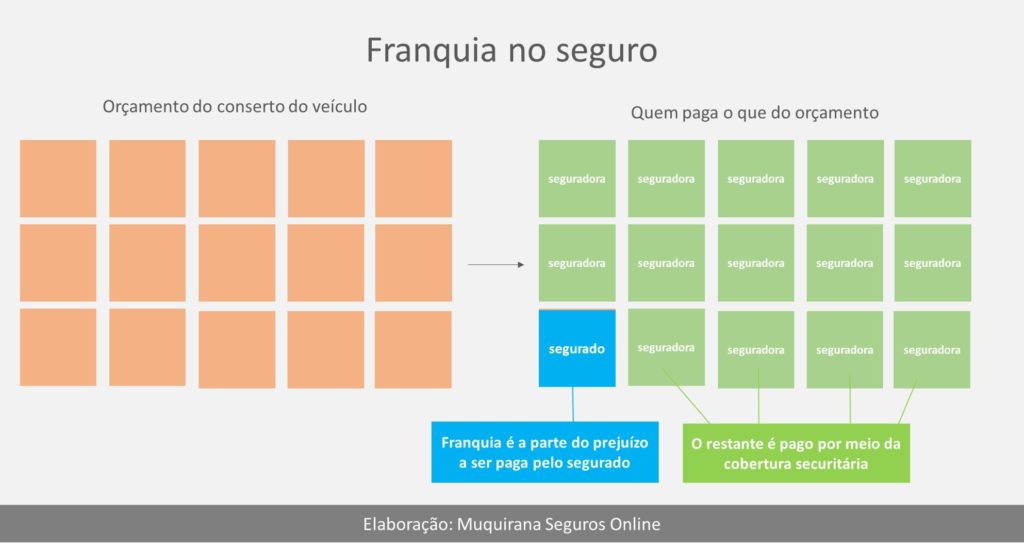

A Imagem 1 acima ilustra isso. Dado um orçamento para conserto de um veículo segurado, o segurado arcará com um pedacinho deste orçamento (a franquia) enquanto que a seguradora cobrirá toda a diferença acima da franquia.

Alguns exemplos

Exemplo 1: Imagine que Maria tem um seguro auto cuja franquia é de 1.000 reais. Ela se envolve numa colisão e o conserto do seu carro fica em 8.000 reais. Caso opte por fazer o conserto por meio do seguro, Maria pagará a franquia de 1.000 e a seguradora cobrirá a diferença de 8.000 – 1.000 = 7.000 reais.

Exemplo 2: Agora imagine que Carlos tem um seguro auto com franquia de 2.000 reais. Acidentalmente e bate a traseira do carro, mas de forma leve. O orçamento do reparo fica em 500 reais. Como 500 é menor que 2.000, não é possível acionar o seguro, pois não há prejuízo para transferir à seguradora. Ele fará o conserto na oficina de sua escolha pagando os 500 reais, sem acionar o seguro.

Como ela aparece nos contratos?

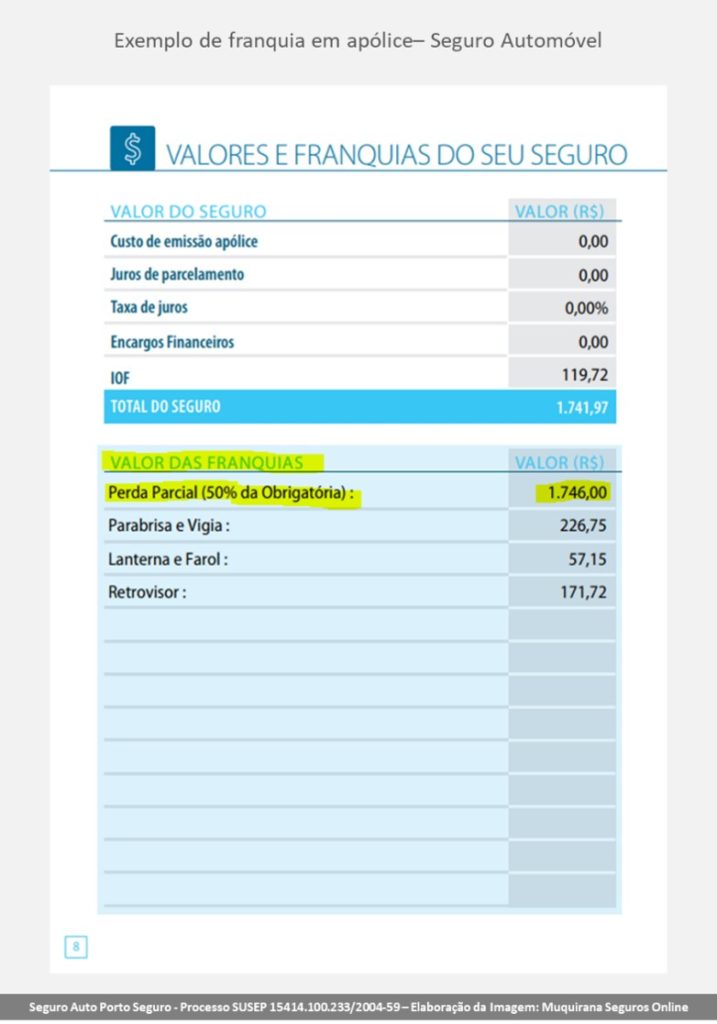

Nos orçamentos, propostas e apólices:

Você certamente se deparará com a franquia nos orçamentos, propostas e apólices do seu seguro.

Nesses documentos, é usual que venha descrito apenas o valor da franquia e o detalhe de que ela é obrigatória nos casos da cobertura de casco em sinistros de perda parcial. Não costumam haver ali detalhes sobre as regras de seu funcionamento.

Na Imagem 2 abaixo você confere exemplos.

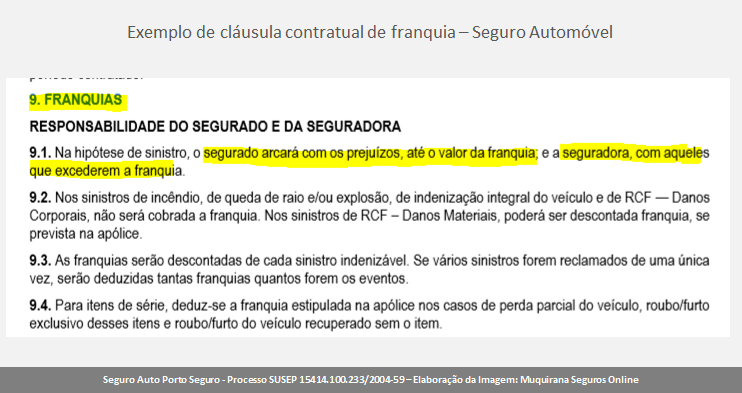

Nas cláusulas contratuais:

Os detalhes sobre o funcionamento da franquia em seu seguro constarão nas cláusulas contratuais, disponíveis nas Condições Gerais das apólices. As seguradoras não tem o hábito de enviá-las junto à apólice, e sim disponibilizá-las em seus sites ou portais do cliente.

A Imagem 3 abaixo trazem exemplos de cláusulas de franquia de produtos de diferentes seguradoras neste ramo.

Faça sua cotação de seguro auto com nossos especialistas!

Pingback:Como funciona franquia de vidros no seguro auto – Muquirana Corretora de Seguros

Pingback:Tudo sobre franquia no seguro auto – Muquirana Corretora de Seguros