Saiba se seguro de carro da Porto Seguro cobre teto panorâmico!

Muitos modelos de veículo tem saído com vidro panorâmico, desde modelos intermediários até modelos de luxo. A Imagem 1 abaixo mostra exemplos.

Para esses casos, é importante o consumidor estar atento às coberturas dos seguros de automóvel para esse item. No post de hoje focamos no funcionamento desta cobertura para a seguradora Porto Seguro.

Somos especialistas em seguro auto – faça sua cotação conosco!

Vidro panorâmico e

pacotes de vidros

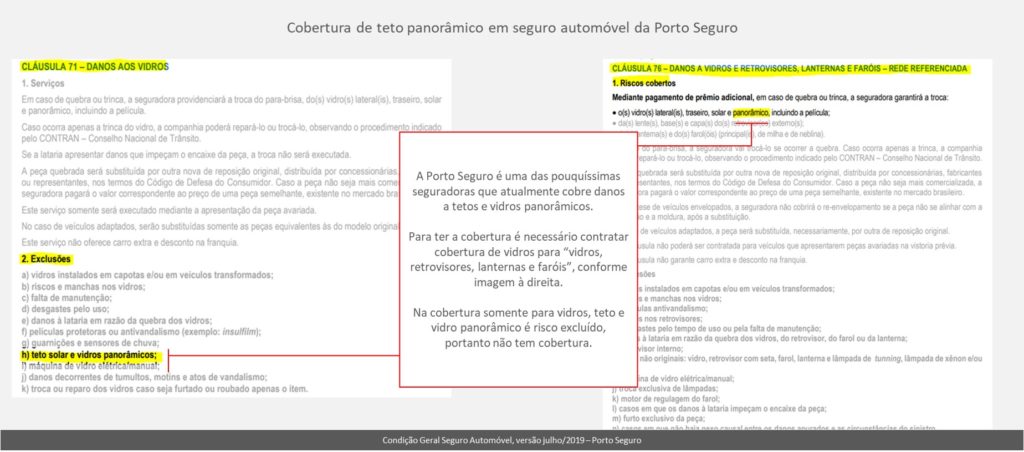

As seguradoras oferecem diferentes “pacotes” de cobertura de vidros em seus seguros de carro. Na Porto Seguro, há duas opções: a) vidros (opção “simples”) e b) vidros e retrovisores, faróis e lanternas (opção “completa”).

O vidro panorâmico tem cobertura dentro do pacote mais completo enquanto que é risco excluído no pacote simplificado. Na Imagem 2 abaixo você confere como essa informação aparece nas cláusulas contratuais (Condições Gerais).

Recomendação: Por isso, atenção! Se seu veículo tem vidro panorâmico, contrate a opção de vidros, retrovisores, faróis e lanternas. Do contrário, não terá cobertura para reparo exclusivo desse item, sendo necessário que o danos atinjam a franquia do casco para que você possa repará-lo ou trocá-lo.

Regras

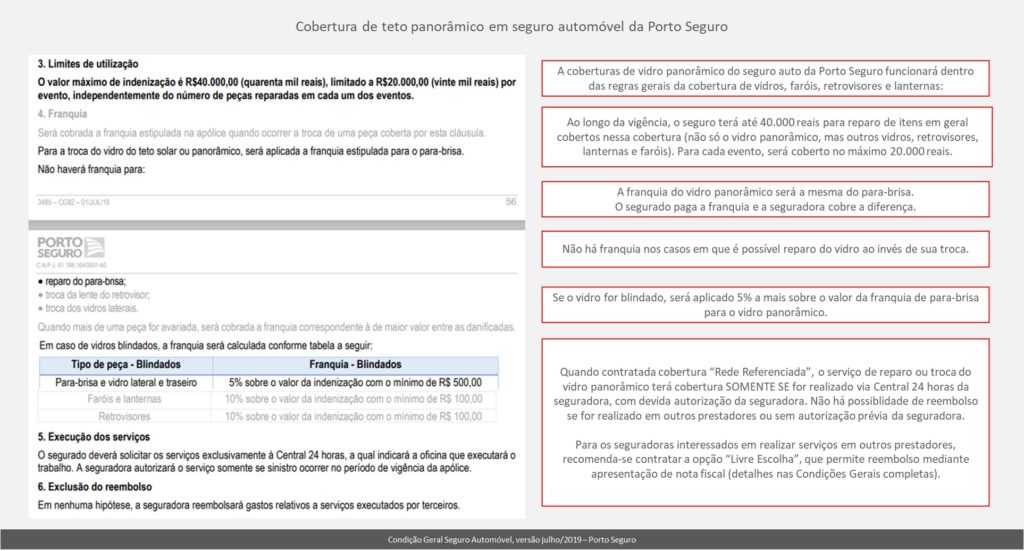

As regras para acionamento da cobertura de vidro panorâmico também constam nas cláusulas contratuais, que separamos para você na Imagem 3 abaixo.

Em resumo, as regras são as seguintes:

Limite de utilização

A cobertura garante até 40 mil reais em serviços de troca ou reparo de vidros, faróis, retrovisores e lanternas ao longo de toda vigência, sendo que para cada evento o limite máximo é de 20 mil reais.

Exemplo 1: Maria tem um seguro de automóvel Porto Seguro com cobertura de vidros, faróis, retrovisores e lanternas. Ao longo da vigência de um ano, ela precisa acionar esta cobertura uma vez para reparo do vidro panorâmico após viagem de julho e uma segunda vez para o retrovisor durante viagem de natal. No primeiro evento, o reparo custou 1.000 reais (coberto pela seguradora) e no segundo, foi de 500 reais. Somando os dois eventos, ela usou 1.500 reais de sua cobertura de vidros em geral. Como o limite da vigência é de 40.000, ela ainda tem 40.000 – 1.500 = 48.500 reais para usar ao longo do restante do contrato se precisar.

Exemplo 2: José estava com seu carro estacionado na rua, quando fatidicamente iniciou-se um tiroteio (desculpe, foi o único exemplo que consegui imaginar para destruir tantos vidros). José saiu ileso, mas seu carro foi atingido. As balas pegaram os vidros mas não a lataria. Ao todo, o reparo de todos vidros, faróis, retrovisores e lanternas atingidos foi de 10.000 reais. Como José tinha a cobertura que mencionamos na Porto Seguro, o limite de utilização para um único evento seria de 20.000. Como 10.000 cabe dentro dos 20.000, ele poderá acionar a cobertura para cobrir os reparos integralmente (descontadas as franquias que mencionamos abaixo).

Franquia

A franquia do vidro panorâmico será a mesma do para-brisa. Ela será cobrada sempre que o vidro panorâmico precisar ser trocado – quando o segurado pagará a franquia e a seguradora cobrirá a diferença acima dela. Já nos casos em que o reparo for possível sem troca, não haverá franquia.

No casos em que a peça for blindada, será acrescido 5% sobre o valor dessa franquia, com mínimo de 100 reais. Lembrando que é obrigatório mencionar nos dados do veículo que trata-se de veículo blindado.

Exemplo 3: Suponha que Gabriel tem esta cobertura e a franquia de para-brisa seja de 200 reais. Numa chuva de granizo o vidro panorâmico é avariado. Ao levar no prestador da Porto, o prestador informa que a trinca é passível se reparo sem troca. Logo, Gabriel não precisará pagar os 200 reais. Se tivesse sido necessária a troca, Gabriel pagaria os 200 reais e toda a diferença ficaria a encargo da seguradora.

Exemplo 4: Ana tem um veículo blindado. O vidro panorâmico é danificado por uma pedrinha na estrada, sem possibilidade de reparo, sendo necessária a troca. A franquia de para-brisa é de 200 reais, mas como a peça é blindada, será de 200 + 5% = 210 reais. Ana pagará esse valor e a seguradora cobrirá toda diferença (referente à peça e mão-de-obra).

Prestador e Reembolso

Se o consumidor-segurado contratar a opção de cobertura em “Rede Referenciada”, o acionamento deverá ser feito necessariamente por meio da Central 24h no 0800 da seguradora. Isso é necessário para que a seguradora indique seus prestadores referenciados e autorize o reparo.

Para ter a opção de levar onde preferir para posteriormente pedir reembolso, é necessário ter contratado a cobertura com opção “Livre escolha”. Do contrário, não há possibilidade de reembolso.

Bônus

A cobertura de vidros, tanto na opção “simples” quanto “completa”, não influencia os bônus na renovação. Portanto, ainda que o segurado precise acionar a cobertura para o vidro panorâmico (ou outro itens dessa cobertura) ao longo da vigência, isso não influenciará seus bônus.

Faça cotação do seu seguro de carro com nossos especialistas!