Entenda o que significa e como funciona o conceito de “preço nivelado” das modalidades de seguro de vida resgatável!

Apesar de o grande atrativo dos seguros de vida resgatáveis estar na formação de reserva com possibilidade de resgates parciais ou até integrais, há ainda a vantagem do preço fixo e nivelado. De pouco conhecimento do público, essa é uma característica extremamente importante uma vez que, sem ela, o preço do seguro tende a crescer com o tempo e, em alguns casos, até inviabilizar a continuidade do plano.

No post de hoje explicaremos o que é e como funciona a precificação nivelado e quais suas vantagens e desvantagens frente as opções tradicionais.

Somos especialistas em seguro de vida resgatável. Aproveite e faça sua cotação!11

O que é “preço fixo”?

No seguro de vida, “preço é fixo” significa que o preço será sempre aquele contratado inicialmente, sem reajustes ou correções decorrentes de mudança na faixa etária do segurado.

Se houve reajuste conforme a mudança da faixa etária, o preço subiria conforme o segurado fica mais velho. Já o capital segurado (“tamanho da cobertura”) continuaria o mesmo. Ou seja, ter um preço fixo significa pagar o mesmo preço para uma mesma cobertura mesmo quando o segurado envelhece. Já quando existe o reajuste por reenquadramento por idade, passa-se a pagar mais caro por uma mesma cobertura.

No preço fixo haverá somente a correção por índice inflacionário (geralmente o IPCA). Este mesmo índice também corrigirá o capital segurado (“tamanho da cobertura”).

Imagem 1 – Preço fixo no seguro de vida

O que é “preço nivelado”?

Para que o seguro de vida resgatável possa trabalhar com preço fixo, as seguradoras precisam necessariamente trabalhar também com o chamado “preço nivelado”.

Trata-se de um método de precificação que busca trazer para valor presente o quanto esse seguro custaria ao longo do tempo se não fosse fixo. Com métodos estatísticos avançados, a seguradora observará quanto espera que este seguro iria custar ao longo dos anos conforme seus segurados envelhecem e, com isso, aumenta a taxa de mortalidade. Ela buscará analisar esses fluxos de pagamento os trazendo a valor presente e aplicando uma taxa de desconto tanto pela inflação quanto pela antecipação do pagamento.

Com isso ela conseguirá determinar um preço fixo e ao mesmo tempo nivelado com a curva de risco de seus segurados.

O infográfico da imagem 2 abaixo busca ilustrar de forma didática esse processo. Claro, é mais complexo que isso. Mas com essa ilustrações os conceitos ficam mais tangíveis.

(Clique na imagem para ver grande)

Imagem 2 – Infográfico ilustrativo sobre como funciona conceito de preço fixo e nivelado no seguro de vida

Comparando com o seguro de vida tradicional

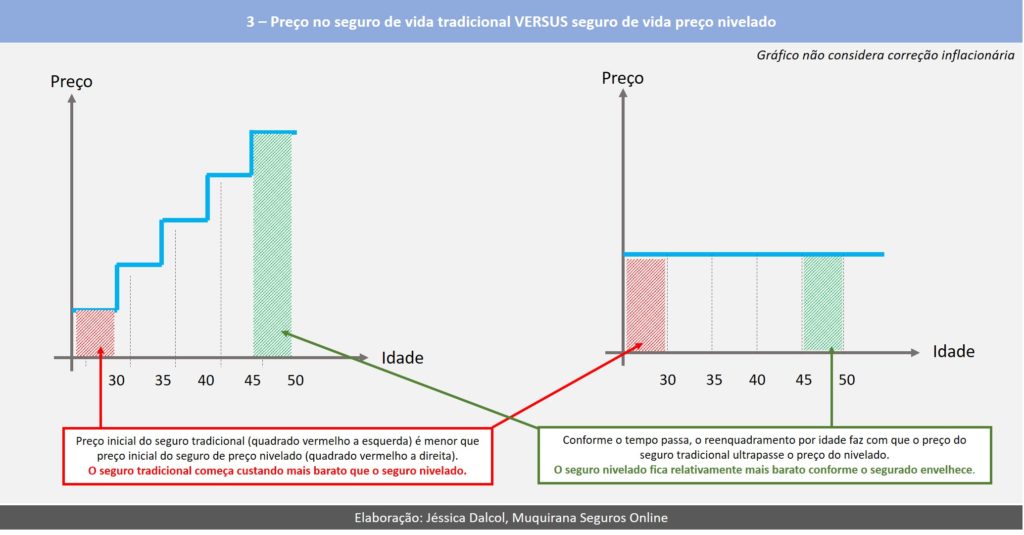

O preço fixo e nivelado é uma alternativa à forma de precificação do seguro tradicional. Neste, o preço inicial é determinado principalmente com base no perfil e faixa etária atual do segurado. Conforme o tempo passa esse preço é reajustado conforme o reenquadramento de faixa etária e índice de inflação. Isso faz com que o preço cresça muito conforme o segurado envelhece.

No seguro de vida com preço fixo e nivelado, não há surpresas uma vez que o preço já considera a expectativa de vida futura e será corrigido exclusivamente pelo índice de inflação previsto em contrato.

Por conta dessas caraterísticas os seguros com preço fixo e nivelado tendem a iniciar com preços maiores que do seguro tradicional, mas ficar relativamente muito mais baratos conforme o tempo passa. Sendo assim, são indicados para jovens adultos que tem todo um futuro pela frente, podem dedicar uma parcela maior da renda para planejamento financeiro e com isso optar por seguros inclusive com possibilidade de formação de reserva e resgates parciais ou integrais no futuro.

A imagem 3 abaixo mostra esse comparativo.

(Clique na imagem para ver grande)

Consulte nossos especialistas em seguro de vida resgatável e faça sua cotação!