Confira exemplos de como funciona a Tabela de Prazo Curto do seguro!

Confira exemplos de como funciona a Tabela de Prazo Curto do seguro!

A Tabela de Prazo Curto é muito mais utilizada do que se imagina no seguro. Ela é muito importante para garantir os direitos do consumidor estipulando 1) qual a cobertura proporcional às parcelas pagas se o seguro for cancelado por falta de pagamento e 2) também é usada para cálculo de devoluções no caso de cancelamento a pedido do segurado (cliente).

Neste artigo mostraremos como funciona a Tabela de Prazo Curto em ambas essas situações.

Leia também: “Seguro pode ser cancelado?”

Aproveite e peça sua cotação de seguro automóvel conosco! :D

Aplicativos para calcular

devolução ou cobertura proporcional no seguro

Antes de você começar a ler a explicação sobre como funciona e como usar a Tabela de Prazo Curto, tenho uma excelente notícia para você: Nós criamos aplicativos gratuitos onde você preenche os valores pagos e ele faz para você os cálculos com base na Tabela de Prazo Curto para você.

Para usar acesse:

- de cálculo de devolução por pedido de cancelamento, use o CancelaFácil: clique aqui!

- de cálculo de cobertura proporcional por cancelamento por falta de pagamento, use o AindaCobre?: clique aqui!

Para quem prefere calcular “na unha”, veja a explicação e exemplos abaixo.

Como Funciona a Tabela de Prazo Curto?

O funcionamento da Tabela de Prazo Curto está previsto em duas circulares da SUSEP:

- Para cálculo de devolução: Na Circular SUSEP nº 256 de junho de 2004 (confira aqui), Capítulo 5, seção XVIII, artigo 46 (ver páginas 13 e 14 do PDF) consta a Tabela e como ela deve ser utilizada para o cálculo de devolução quando você decide cancelar o seguro no meio da vigência.

- Para cálculo de cobertura proporcional: Na Circular SUSEP nº 239 de dezembro de 2003 (confira aqui), Art. 6º (ver página 06 do PDF) consta que a Tabela deve ser usada no cálculo de cobertura proporcional para seguros cancelados por falta de pagamento da 2ª parcela em diante.

Abaixo você confere VÍDEO explicando cmoo usar a Tabela nas duas situações. Maiores detalhes no texto logo abaixo.

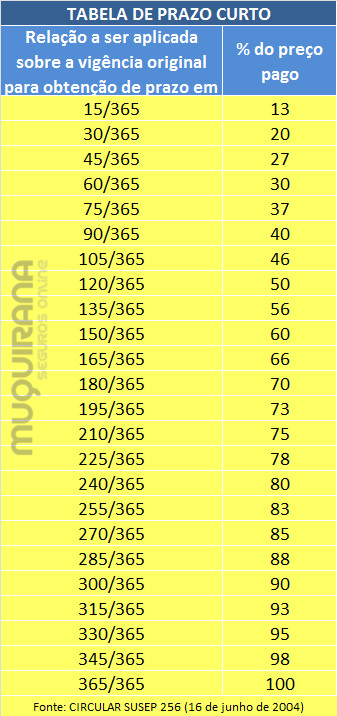

A Tabela de Prazo Curto diz quantos dias de cobertura você tem considerando as parcelas pagas, se o seguro for cancelado por falta de pagamento. Ou vice-versa: quanto você deve pagar pelos dias de cobertura que já deve e, portanto, se há algo a ser devolvido se pedir cancelamento. quanto. A tabela abaixo diz exatamente isso: na coluna da direita estão as proporções de preço pago e na coluna da esquerda, quantos dias essas parcelas pagas lhe garantem de cobertura.

Passo a passo para utilização da Tabela de Prazo Curto do seguro

É bastante fácil usar a Tabela de Prazo Curto. O passo a passo mais básico você confere abaixo. Você também pode usar as planilhas que colocamos nos links do primeiro tópico.

Para cancelamento a pedido do segurado, cálculo de devolução de prêmio pago:

- Veja quantos dias de cobertura você teve até a data do cancelamento (coluna da esquerda)

- Veja qual percentual do premio devido por esses dias de cobertura (coluna da direita)

- Compare este percentual ao percentual já pago por você. Se houver diferença este será o valor a ser devolvido, descontados os impostos.

- Se a proporção de dias de cobertura não constar na coluna da esquerda, você deve utilizar a proporção imediatamente inferior, a qual garante uma cobrança menor e, portante, uma devolução maior.

Para cancelamento por falta de pagamento, cálculo de dias de cobertura garantidos:

- Encontre a proporção paga na coluna da direita, e confira qual a quantidade de dias equivalente na coluna da esquerda.

- Se a proporção paga não constar na coluna da direita, você deve utilizar a proporção imediatamente superior, a qual garante maior número de dias de cobertura.

Vamos ver exemplo de cada um desses pontos abaixo.

Exemplos de utilização da Tabela de Prazo Curto

Exemplo 1

Cancelamento a pedido do Segurado

Proporção que consta na Tabela

Suponha que Jonas contratou um seguro com preço de $1.000 com pagamento em 4 parcelas de $250. Jonas pagou até a 3ª parcela e, após 90 dias (3 meses) de cobertura, pediu cancelamento antes de pagar a 4ª parcela. Jonas terá direito a alguma devolução?

Vamos às continhas! Sem pânico, é bem fácil.

Passo 1: Usando a Tabela de Prazo Curto

- Quanto tempo de cobertura Jonas teve até pedir o cancelamento?

90 dias. - Essa quantidade de dias aparece na coluna da esquerda Tabela de Prazo Curto?

Sim. - Qual o valor da coluna da direita na Tabela de Prazo Curto?

Para 90 dias de cobertura, necessário pagar 40% do seguro.

Como o seguro do Jonas custou $1.000, isso equivale a 40% x $1.000 = $400.

Jonas deve pagar $400 pelos 90 dias de cobertura que teve até pedir o cancelamento.

Passo 2: Comparando quanto pagou com a Tabela de Prazo

- Quanto já foi pago?

Se Jonas pagou 3 parcelas de R$250 então ele pagou 3 x 250 =750 reais. - Calcular valor da devolução.

Jonas deverá receber de volta 750 – 400 = $350.

Descontando o imposto IOF de 7,38%, Jonas receberá devolução de 350 dividido por 7,38% = $ 698,45

Exemplo 2

Cancelamento a pedido do segurado

Proporção que não consta na Tabela

Suponha que Francisca contratou um seguro de $1.000 com pagamento em 5 parcelas de $200. Francisca pagou todas as 5 parcelas, quitando o seguro, mas no 245º dia de cobertura pediu o cancelamento do seguro.

Passo 1: Usando a Tabela de Prazo Curto

- Quanto tempo de cobertura Francisca teve até pedir o cancelamento?

245 dias. - Essa quantidade de dias aparece na coluna da esquerda Tabela de Prazo Curto?

Não. - Usar dias imediatamente inferiores da Tabela.

O menor número mais próximo de 245 na Tabela é 240.

Usar este valor como referência. - Qual o valor da coluna da direita na Tabela de Prazo Curto?

Para 240 dias de cobertura, necessário pagar 80% do seguro.

Como o seguro da Francisca custou $1.000, isso equivale a 80% x $1.000 = $800.

Francisca deve pagar $800 pelos 245 dias de cobertura que teve até pedir o cancelamento.

Passo 2: Comparando quanto pagou com a Tabela de Prazo

- Quanto já foi pago?

Se Francisca pagou as 5 parcelas de $200 então ela pagou 5 x $200 =$1.000. - Calcular valor da devolução.

Francisca deverá receber de volta 1.000- 800 = $200.

Descontando o imposto IOF de 7,38%, Francisca receberá devolução de $200 dividido por 7,38% = $ 186,25

Pingback:Posso cancelar seguro de celular? – Muquirana Corretora de Seguros

Olá

Tenho um seguro aluguel, de 30 meses, seu eu sair do apartamento com 10 meses, a tabela também é aplicada? ou é restituído 1/3 do valor pago – IOF

Muito obrigado :)

Olá Wes, tudo bom? :)

Precisamos fazer uma planilha para cálculo usando a Tabela de Prazo Curto para seguros plurianuais.

Coloquei na minha agenda e assim que fizer disponibilizo aqui no site.

Mas respondendo sua pergunta, a restituição é feita com base na Tabela de Prazo Curto para seguros plurianuais. Recomendamos solicitar ajuda do corretor responsável pela apólice para fazer os cálculos ou então solicitar as Condições Gerais (cláusulas contratuais) onde constará a tabela na cláusula de cancelamento.

Não é diretamente proporcional, por isso não dará exatamente 1/3.

Apoie nosso trabalho e se inscreva em nosso canal no Youtube! Assista aqui: https://youtu.be/9yGyQFF6ISk

Saudações muquiranas!

ola, contratei o um seguro onde total aprox de 2000, e parcelado em 5 x de 400, paguei a primeira e nao consegui pagar a segunda, a seguradora cancelou o contrato, tenho direito a restituição do vakor pago?

Olá Aramis, tudo bom? :)

Não há devolução proporcional quando ocorre cancelamento por falta de pagamento.

Há devolução com base na Tabela de Prazo curto nos casos em que o cancelamento é solicitado pelo cliente, mas as parcelas estão em dia.

Apoie nosso trabalho e se inscreva em nosso canal no Youtube! Assista aqui: https://youtu.be/FgJL6lQBmyA

Saudações muquiranas!

Olá,

Fiz adesão de um seguro e utilizei um mês e solicitei o cancelamento, pois vendi o veículo, só que a associação estão cobrando uma taxa de cancelamento, é válida essa cobrança?

Webert, boa tarde!

Desculpe a demora em responder, recebemos muitas dúvidas esses dias!

Não existe taxa de cancelamento nos seguros de seguradoras regulares.

Associação, cooperativas e empresas de proteção veicular atuam sem autorização da SUSEP, por isso existe margem para práticas abusivas. Recomendamos abrir reclamação nos órgãos de defesa do consumidor e fazer denúncia na SUSEP.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/yx53w16XnbY

Atenciosamente,

Ola, possuo um veículo que está segurado em uma cooperativa de táxi denominada de Proteção Veicular, fiz 6 pagamentos de um total de 12, o sétimo pagamento deveria ter sido realizado no dia 30/12/16, por conta de um imprevisto o pagamento não foi realizado, no dia 23/01/17 o veículo sofreu um sinistro e a seguradora se recusou a consertar meu veículo alegando que o mesmo encontrava-se inadimplente. O atraso foi de 22 dias, sendo que 6 parcelas ja tinham sido pagas.

Eri, bom dia!

Trabalhamos somente com seguradora regulares e seguros regulamentados pela SUSEP. Por isso não sabemos instruir sobre serviços de proteção veicular de cooperativas ou associações.

Será necessário verificar no contrato deste serviço como constam as cláusulas de cobertura no caso de inadimplência.

Nas seguradoras regulares a cobertura proporcional no caso de inadimplência é dada pela Tabela de Prazo Curto, conforme mostramos nesta planilha.

Se o considerar as regras da associação/cooperativa abusiva, recomendamos fazer uma denúncia à SUSEP e solicitar instrução de um advogado.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,

Tenho uma duvida, meu seguro era de 4 anos, como faço pra utilizar essa tabela.

Do total de 48 meses fiz o pedido de cancelamento no 25º mês. Como funciona o calculo neste caso em que o seguro é de mais de 365 dias???

Valor total do seguro R$8.933

valor já pago R$ 7.885.

Adriano, bom dia!

Sobre este assunto recomendamos a leitura deste outro post: “Cancelamento de seguro auto plurianual: como funciona?”

Como não trabalhamos com seguros plurianuais, não temos acesso a muitos contratos desta modalidade, por isso recomendamos solicitar ao corretor para lhe enviar a tabela de prazo curto e conferir se é igual a que usamos no post. Creio que seja, mas é importante se certificar.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,

Bom dia,eu quitei o seguro em 04 meses .ao todo usei o seguro por 128 dias.ai eu pedir o cancelamento e extorno.paguei 1034.00.e só recebir 387.00 de extorno.esse valor está certo?

José, bom dia!

Fizemos uma planilha gratuita para ajudar a fazer esses cálculos. Para baixar e usar a planilha, veja este outro post: “Calcular online devolução de cancelamento seguro automóvel”

A planilha não substitui o cálculo de devolução da seguradora. Se eventualmente houver divergência, recomendamos solicitar ao corretor da apólice para contatar a seguradora e checar o que ocorreu.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/U2RKAUAeRbE

Atenciosamente,

Bom dia. Se ocorreu indenização no sinistro, a tabela de prazo curto pode ser aplicada. Refiro me a Fiança Locatícia

Priscila, bom dia!

O cálculo de restituição para cancelamento do Fiança Locatícia (seguro aluguel) também utiliza a Tabela de Prazo Curto.

Contudo, como houve indenização de sinistro durante a vigência, será necessário verificar nas cláusulas contratuais se há algum desconto em decorrência do sinistro coberto. Nos contratos das seguradoras com que trabalhamos, em princípio, desconhecemos cláusula deste tipo. Contudo é necessário solicitar ao corretor da apólice para verificar em seu contrato especificamente e submeter o pedido de cancelamento à seguradora para análise.

Não havendo cláusula contratual que estipule alteração no cálculo de devolução para cancelamentos de apólice com sinistro coberto durante a vigência, ele deverá ser feito com base na Tabela de Prazo Curto normalmente.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/U2RKAUAeRbE

Atenciosamente,

Priscila, faltou mencionar um ponto importante na resposta anterior!

No caso de sinistro no fiança locatícia, a seguradora deverá pagar o sinistro ao proprietário e posteriormente solicitar o ressarcimento dos prejuízosao inquilino. A cobertura do seguro é uma garantia ao proprietário e não destitui o inquilino da responsabilidade de quitar os prejuízos.

Abraços!

boa noite! fiz a adesão de um seguro d moto no dia 20/03/2016 no ato paguei 100$ da instalação do GPS e 130$ da mensalidade , porem a seguradora me mandou um boleto com mais 12 parcelas, total paguei por 6 meses. hj dia 20/09/2016 venceria outra parcela pois qro cancelar o seguro. pago alguma taxa por ñ ter solicitado o cancelamento ate a data do vencimento?

recebo algum reembolso?

Patrícia, boa tarde!

Com relação a quantidade de parcelas e valores, peço desculpas, mas não temos acesso tendo em vista que a venda foi feita por outro vendedor. Se elas são diferentes do que foi fechado no ato da compra, recomendamos contatar o vendedor e fazer uma reclamação.

Sobre o cancelamento do seguro, haverá restituição conforme Tabela de Praz Curto. Para usar a Tabela clique aqui.

Porém, como o seguro foi adquirido junto ao rastreador, será necessário verificar junto ao vendedor como ficarão as parcelas e restituição.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/xnlo91ERSdc

Atenciosamente,