Entenda como funciona nova cobertura no seguro automóvel Suhai para perda total em colisão!

A Suhai é a seguradora brasileira que tem por grande diferencial uma política de aceitação mais flexível para veículos que geralmente tem restrição para contratação em outras seguradoras. É o caso por exemplo de veículos antigos, de coleção, esportivos de alto valor, com chassi remarcado, adquiridos em leilão, usados por perfis de alto risco nas demais companhias.

Até então a Suhai oferecia somente cobertura de roubo e furto, com o diferencial de também cobrir indenização integral quando o veículo era encontrado com avarias superiores a 75% do valor do carro. Recentemente ela inovou e passou a ofertar mais uma cobertura: perda total por colisão.

No post de hoje explicaremos como funciona essa cobertura na Suhai e para quem ela é indicada.

Somos especialistas em seguro de automóvel – faça sua cotação conosco!

Como era antes

Antes a Suhai contava apenas com as seguintes coberturas:

- Roubo ou furto sem recuperação

- Roubo ou furto recuperado com danos superiores a 75% do valor do veículo segurado

- Assistência 24h

Nos casos de (1) e (2) ocorre indenização integral com pagamento do percentual de cobertura contratado. Por exemplo, se o segurado contratou 100% da Tabela FIPE, receberá o valor integral da FIPE do mês da liberação do pagamento da indenização.

Como ficou agora

A partir de agora o consumidor-segurado passa a poder escolher entre as seguintes coberturas:

- Roubo ou furto sem recuperação

- Roubo ou furto recuperado com danos superiores a 75% do valor do veículo segurado

- Assistência 24h

- Perda total por fatores externos

Veja que os itens (1) à (3) não mudaram. Eles continuam sendo a essência do seguro automotivo da Suhai. A mudança está no item (4), que passa a estar disponível para quem quiser contratar esta cobertura adicional.

Como funciona a cobertura

de PT em colisão

O funcionamento desta nova cobertura no seguro Suhai é muito simples:

Cobertura adicional não obrigatória

As coberturas básicas e obrigatórias do seguro Suhai continuam sendo roubo e furto. A contratação da cobertura de Perda Total por colisão é opcional e considerada uma cobertura adicional.

Portanto, para o consumidor-segurado que não deseja contratá-la, não tem problema. Ele continua podendo contratar o seguro Suhai no formato já comercializado anteriormente. Para aquele consumidor que tem interesse na nova cobertura, é possível pedir para o corretor (olá, olha a gente aqui! hehe!) cotar com e sem, comparando os dois cenários para aí então decidir como fará.

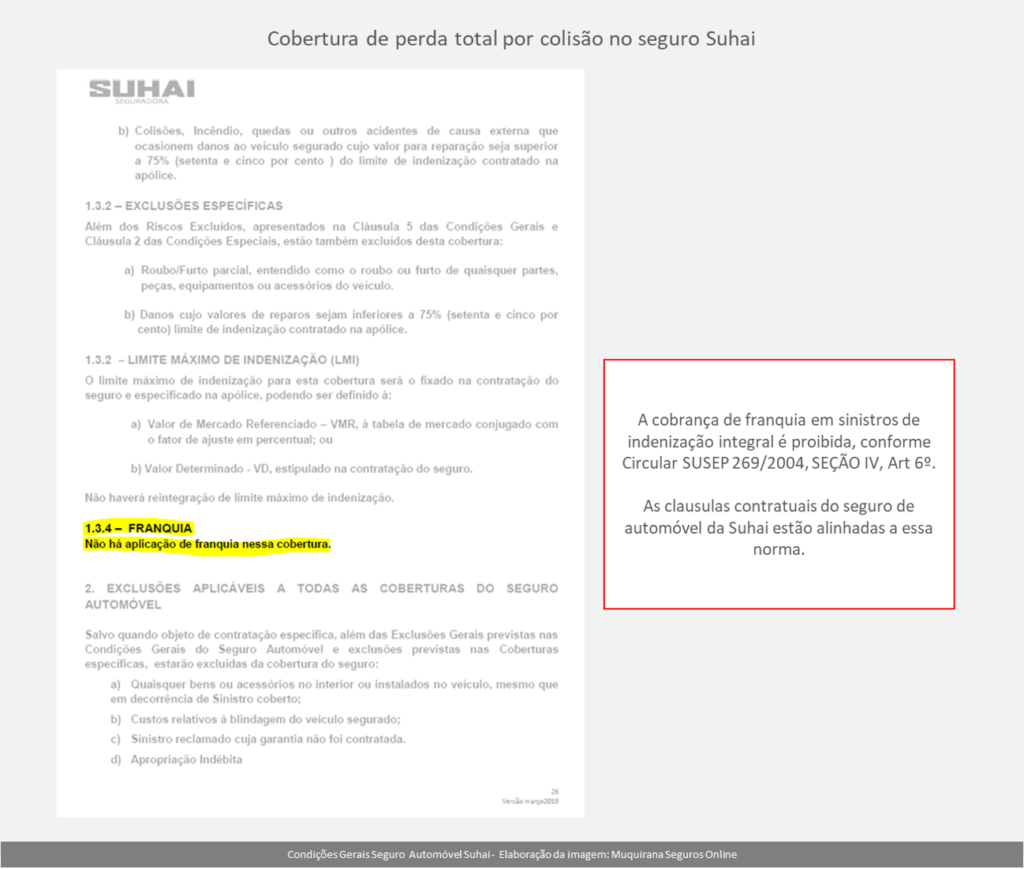

Não há franquia

É vedada a cobrança de franquia nos sinistros de indenização integral. Como esta nova cobertura diz respeito a sinistros de indenização integral, ela não tem franquia.

isso é reforçado no contratado, conforme cláusula da Imagem 1 abaixo.

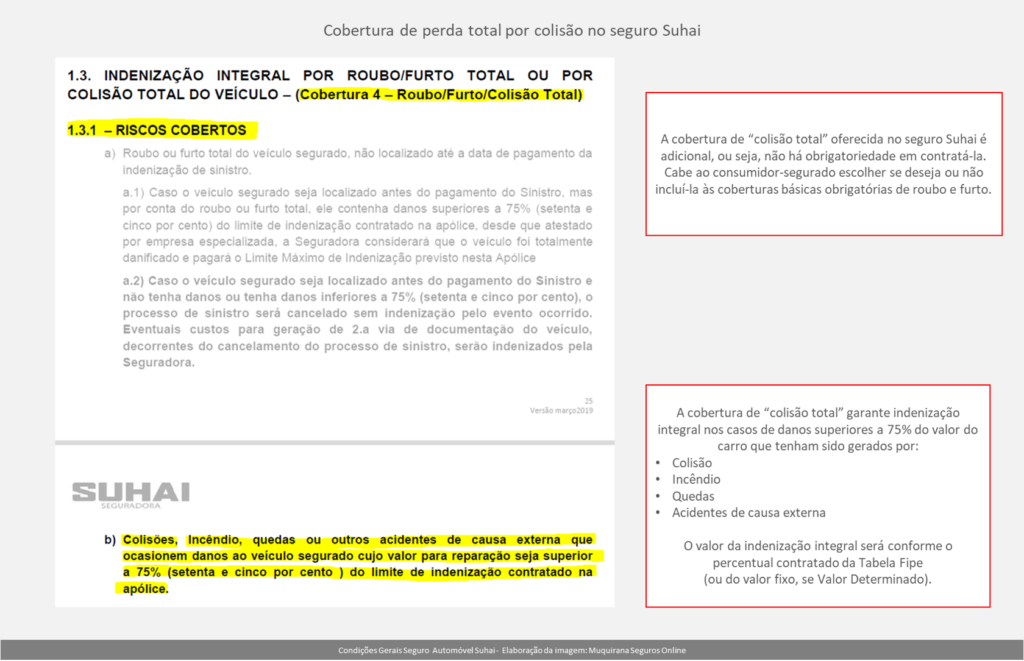

Riscos Cobertos

Dentro da Suhai esta cobertura adicional é chamada de “colisão total” para facilitar a comunicação. Ela cobre indenização integral, conforme limite contratado, nos casos de danos superiores a 75% do valor do carro, desde que originados por colisão, incêndio, quedas ou outros acidentes de causa externa.

Na Imagem 2 abaixo você confere as cláusulas contratuais (Condições Gerais) que tratam deste ponto.

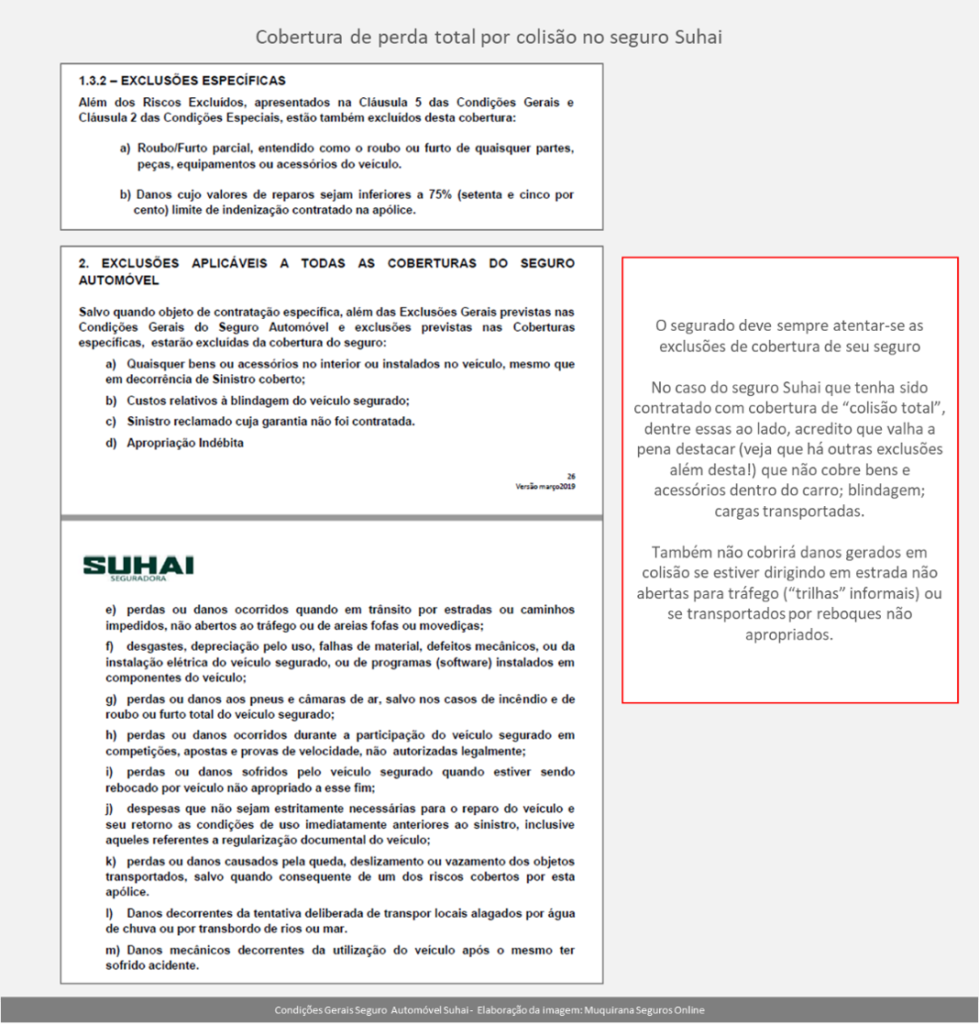

Riscos excluídos

Na Imagem 3 abaixo destacamos algumas exclusões de riscos a que o consumidor-segurado deve estar atento.

Para quem é indicado

O seguro Suhai já é direcionado para um público específico, que listamos no início do post. Com o lançamento desta cobertura, isso não muda.

A recomendação é que dentro deste público de veículos antigos, de coleção, rebaixados, de leilão, etc. o consumidor-segurado sempre cote com e sem a cobertura de “colisão total” para comparar.

Se o aumento de preço couber em seu bolso, é altamente recomendado que contrate, afinal, estará mais amparado.

Faça cotação do seu seguro de automóvel com nossos especialistas!