Nosso visitante Luiz nos perguntou como a seguradora faz o cálculo da indenização de invalidez permanente no seguro de carro. Veja resposta!

Nosso visitante Luiz Vieira de Oliveira nos enviou a seguinte pergunta sobre a cobertura de danos a pessoas dentro seguro de automóvel:

“Como é realizado o cálculo para indenização de invalidez permanente?”

Confira nossa resposta:

Luiz, boa noite! Tudo bom?

Primeiramente, obrigada pelo envio de sua questão. Ela poderá ajudar outros visitantes de nosso blog, por isso achamos importante escrever um post especialmente para respondê-la.

Antecipo que é um assunto complexo, por isso darei o meu melhor para explicar com clareza. Se algum ponto ficar confuso ou obtuso, não exite em me apontar para melhorarmos o texto deixando-o o mais claro possível.

O seguro de automóvel com cobertura compreensiva pode cobrir casos de invalidez permanente dentro de duas coberturas diferentes:

- Na cobertura de danos corporais a terceiros (tecnicamente chamado de RCF-V DC), com foco na proteção de vítimas que estão fora do veículo segurado, por exemplo em casos de atropelamento;

- Ou na cobertura de acidentes pessoais a passageiros (APP), que tem cobertura específica para invalidez permanente de pessoas dentro do veículo segurado (inclusive o motorista), desde que respeitado a capacidade de passageiros especificado no documento do veículo.

O limite máximo de indenização contratado em cada uma dessas coberturas é chamado tecnicamente de “Importância Segurada” (que pode aparecer abreviado por aí como “IS”).

Em ambas essas coberturas o procedimento para indenização deverá constar nas Condições Gerais do seguro, nas cláusulas específicas sobre essas coberturas. O segurado também tem acesso a essas instruções nos canais de atendimento da seguradora, nos telefones 0800.

Mas de forma geral, funciona da seguinte maneira:

- A seguradora solicitará um laudo médico assinado por profissional especializado a respeito do quadro de invalidez. Este laudo pode ser solicitado após conclusão do tratamento (ou esgotados os recursos terapêuticos para recuperação). Nele constará qual o membro afetado e qual o grau de invalidez.

Observações:

– Vale ressaltar que a aposentadoria por invalidez, concedida por instituições oficiais, não substitui este laudo.

– Se houver divergências entre segurado e seguradora sobre a causa, natureza ou extensão da lesão, o segurado deve ser submetido a uma junta médica com três profissionais, sendo um da escolha da seguradora, outra da escolha do segurado e um de comum acordo de ambos como “desempatador”. - Com base na análise deste laudo a seguradora fará o enquadramento na chamada “Tabela para Cálculo da Indenização em Caso de Invalidez Permanente”.

(No caso de danos corporais a terceiros o procedimento pode mudar quando ocorre abertura de processo judicial, sendo necessário aguardar a determinação do juiz, a qual deverá ser cumprida pela seguradora).

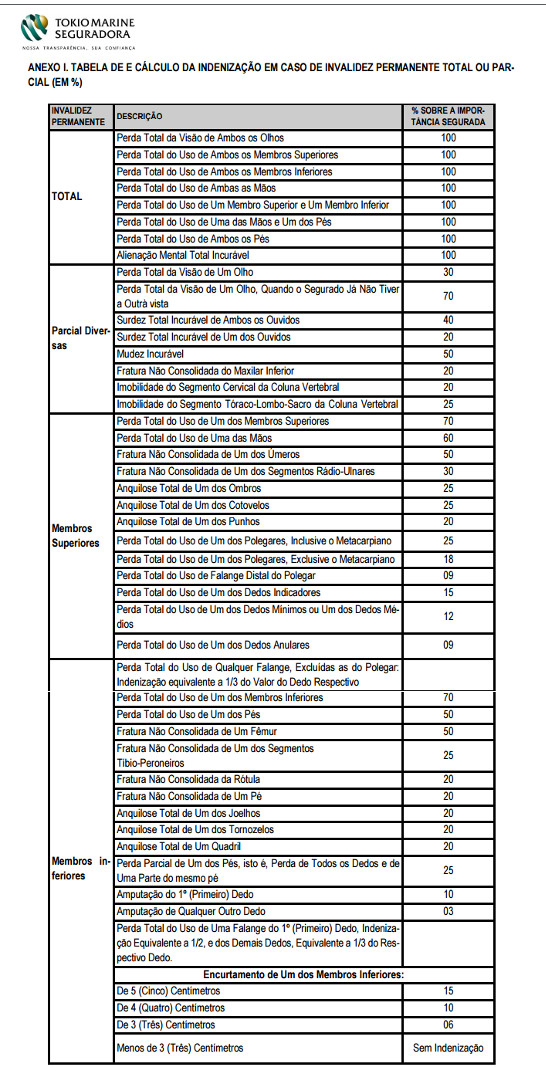

A Tabela para Cálculo da Indenização em Caso de Invalidez Permanente traz do lado esquerdo o “tipo” de invalidez sofrida; e do lado direito um percentual. Este percentual trazido pela Tabela será aplicado sobre a Importância Segurada contratada.

Abaixo você confere a Tabela que tirei das Condições Gerais da seguradora Tokio Marine. Os números são iguais entre as seguradoras, usei a da Tókio apenas porque acho mais bem organizada e clara.

Vamos ver alguns exemplos para ficar mais claro:

Exemplo 1: Suponha que um segurado contratou uma cobertura APP-invalidez permanente de $50.000,00 por passageiro. Em um acidente de trânsito, um dos passageiros perdeu o movimento de uma das mãos. Veja que na Tabela a seguradora exemplo garante uma cobertura de 60% para este tipo de invalidez. Como a cobertura por passageiro era de $50.000, este passageiro terá direito a 60% de 50.000 = $30.000

Um ponto importante é que as indenizações não podem, em nenhuma circunstância, ultrapassar 100% do valor de Importância Segurada contratada. Se a soma de diferentes indenizações ultrapassar 100%, o segurado receberá o limite máximo de 100%. Veja outro exemplo:

Exemplo 2: Suponha que um segurado contratou cobertura APP-invalidez permanente de $30.000 por passageiro. Em um acidente um dos passageiros perdeu a visão de ambos os olhos e o movimento de uma das mãos. Na Tabela a seguradora garante 100% da importância seguradora para o primeiro caso e 60% para o segundo. A soma de ambos daria 160%, porém, como a indenização é limitada ao valor máximo de 100%, a vítima receberá o teto máximo de 100% que equivale a $30.000.

Também pode ocorrer de um órgão ter suas funções afetadas, mas não por completo. Neste caso o laudo médico apontará quanto destas funções foi perdido e este percentual será aplicado sobre o percentual garantido pela Tabela. Vamos a nosso último exemplo:

Exemplo 3: Suponha que um segurado contratou cobertura APP-invalidez permanente de$25.000 por passageiro. Em um acidente o motorista sofreu uma lesão no olho direito, comprometendo permanentemente 50% da visão deste olho. Na Tabela a perda da visão de um olho garante 30% da Importância Segurada, que neste caso seria de 30% de $25.000 = $7.500. Como o olho afetado não foi comprometido totalmente, perdendo 50% (e não 100%) de sua função, esses 50% serão aplicados sobre os $7,500, com uma indenização final de $3.750.

Sobre este último tópico, quando não é possível determinar qual o percentual de comprometimento do órgão, podem ser usadas classificações como “máximo”, “médio” ou “mínimo”. Neste tipo de situação a indenização será calculada, respectivamente, na base das percentagens de 75%, 50% e 25%, conforme orientação da SUSEP.

Alguns textos interessantes:

Um link que pode ser bastante útil é esta página da SUSEP, na qual é detalhado o funcionamento da Tabela para Cálculo da Indenização em Caso de invalidez permanente.

Ainda como material de apoio, separei aqui as páginas das Condições Gerais da seguradora Porto Seguro de Julho/2016 referentes aos procedimentos de indenização de invalidez permanentes na cobertura APP. A Porto Seguro tem Condições Gerais bastante detalhadas, por isso ajudam bastante como referência. Porém, vale ressaltar que sendo outra seguradora quem está atendendo seu processo, é necessário contatá-la para checar os procedimentos específicos dela, ok?

Espero que essas informações ajudem. Lembrando que o espaço de comentários está aberto para sugestões de melhoria, caso algum trecho tenha fica confuso.

Aproveite também para fazer seu seguro de automóvel conosco!

Fui vitima de acidente de trânsito e comprovação via laudo médico deu incapacidade 70% clavícula / ombro, como e feito calculo indenizatorio?

Márcio, boa tarde!

Por não sermos os corretores responsáveis pela apólice não temos informações suficientes para opinar com precisão. É recomendável solicitar ao corretor responsável pela apólice para que ele verifique o laudo da seguradora para entender como foi feito o cálculo de indenização.

Apenas como referência veja que para “perda total de um membros superiores” consta 70%. Como não houve perda total mas sim 70% de incapacidade, deve ser aplicado 70% sobre 70% = 70% x 70% = 49%. Seria este o percentual a ser aplicado sobre o capital segurado, neste nosso exemplo.

Apoie nosso trabalho e se inscreva em nosso canal no Youtube! Assista aqui: https://youtu.be/e6UHyQwdGzo

Atenciosamente,