Confira exemplos de como funciona a Tabela de Prazo Curto do seguro!

Confira exemplos de como funciona a Tabela de Prazo Curto do seguro!

A Tabela de Prazo Curto é muito mais utilizada do que se imagina no seguro. Ela é muito importante para garantir os direitos do consumidor estipulando 1) qual a cobertura proporcional às parcelas pagas se o seguro for cancelado por falta de pagamento e 2) também é usada para cálculo de devoluções no caso de cancelamento a pedido do segurado (cliente).

Neste artigo mostraremos como funciona a Tabela de Prazo Curto em ambas essas situações.

Leia também: “Seguro pode ser cancelado?”

Aproveite e peça sua cotação de seguro automóvel conosco! :D

Aplicativos para calcular

devolução ou cobertura proporcional no seguro

Antes de você começar a ler a explicação sobre como funciona e como usar a Tabela de Prazo Curto, tenho uma excelente notícia para você: Nós criamos aplicativos gratuitos onde você preenche os valores pagos e ele faz para você os cálculos com base na Tabela de Prazo Curto para você.

Para usar acesse:

- de cálculo de devolução por pedido de cancelamento, use o CancelaFácil: clique aqui!

- de cálculo de cobertura proporcional por cancelamento por falta de pagamento, use o AindaCobre?: clique aqui!

Para quem prefere calcular “na unha”, veja a explicação e exemplos abaixo.

Como Funciona a Tabela de Prazo Curto?

O funcionamento da Tabela de Prazo Curto está previsto em duas circulares da SUSEP:

- Para cálculo de devolução: Na Circular SUSEP nº 256 de junho de 2004 (confira aqui), Capítulo 5, seção XVIII, artigo 46 (ver páginas 13 e 14 do PDF) consta a Tabela e como ela deve ser utilizada para o cálculo de devolução quando você decide cancelar o seguro no meio da vigência.

- Para cálculo de cobertura proporcional: Na Circular SUSEP nº 239 de dezembro de 2003 (confira aqui), Art. 6º (ver página 06 do PDF) consta que a Tabela deve ser usada no cálculo de cobertura proporcional para seguros cancelados por falta de pagamento da 2ª parcela em diante.

Abaixo você confere VÍDEO explicando cmoo usar a Tabela nas duas situações. Maiores detalhes no texto logo abaixo.

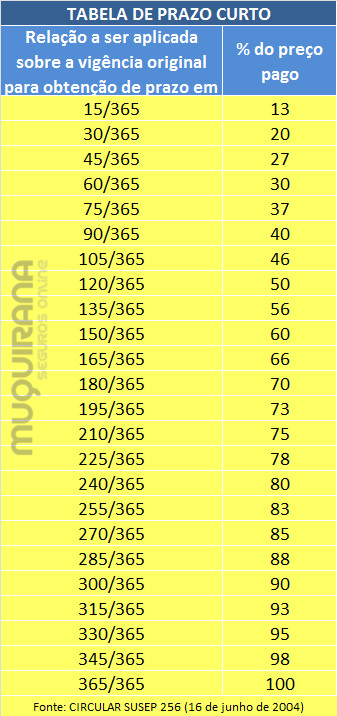

A Tabela de Prazo Curto diz quantos dias de cobertura você tem considerando as parcelas pagas, se o seguro for cancelado por falta de pagamento. Ou vice-versa: quanto você deve pagar pelos dias de cobertura que já deve e, portanto, se há algo a ser devolvido se pedir cancelamento. quanto. A tabela abaixo diz exatamente isso: na coluna da direita estão as proporções de preço pago e na coluna da esquerda, quantos dias essas parcelas pagas lhe garantem de cobertura.

Passo a passo para utilização da Tabela de Prazo Curto do seguro

É bastante fácil usar a Tabela de Prazo Curto. O passo a passo mais básico você confere abaixo. Você também pode usar as planilhas que colocamos nos links do primeiro tópico.

Para cancelamento a pedido do segurado, cálculo de devolução de prêmio pago:

- Veja quantos dias de cobertura você teve até a data do cancelamento (coluna da esquerda)

- Veja qual percentual do premio devido por esses dias de cobertura (coluna da direita)

- Compare este percentual ao percentual já pago por você. Se houver diferença este será o valor a ser devolvido, descontados os impostos.

- Se a proporção de dias de cobertura não constar na coluna da esquerda, você deve utilizar a proporção imediatamente inferior, a qual garante uma cobrança menor e, portante, uma devolução maior.

Para cancelamento por falta de pagamento, cálculo de dias de cobertura garantidos:

- Encontre a proporção paga na coluna da direita, e confira qual a quantidade de dias equivalente na coluna da esquerda.

- Se a proporção paga não constar na coluna da direita, você deve utilizar a proporção imediatamente superior, a qual garante maior número de dias de cobertura.

Vamos ver exemplo de cada um desses pontos abaixo.

Exemplos de utilização da Tabela de Prazo Curto

Exemplo 1

Cancelamento a pedido do Segurado

Proporção que consta na Tabela

Suponha que Jonas contratou um seguro com preço de $1.000 com pagamento em 4 parcelas de $250. Jonas pagou até a 3ª parcela e, após 90 dias (3 meses) de cobertura, pediu cancelamento antes de pagar a 4ª parcela. Jonas terá direito a alguma devolução?

Vamos às continhas! Sem pânico, é bem fácil.

Passo 1: Usando a Tabela de Prazo Curto

- Quanto tempo de cobertura Jonas teve até pedir o cancelamento?

90 dias. - Essa quantidade de dias aparece na coluna da esquerda Tabela de Prazo Curto?

Sim. - Qual o valor da coluna da direita na Tabela de Prazo Curto?

Para 90 dias de cobertura, necessário pagar 40% do seguro.

Como o seguro do Jonas custou $1.000, isso equivale a 40% x $1.000 = $400.

Jonas deve pagar $400 pelos 90 dias de cobertura que teve até pedir o cancelamento.

Passo 2: Comparando quanto pagou com a Tabela de Prazo

- Quanto já foi pago?

Se Jonas pagou 3 parcelas de R$250 então ele pagou 3 x 250 =750 reais. - Calcular valor da devolução.

Jonas deverá receber de volta 750 – 400 = $350.

Descontando o imposto IOF de 7,38%, Jonas receberá devolução de 350 dividido por 7,38% = $ 698,45

Exemplo 2

Cancelamento a pedido do segurado

Proporção que não consta na Tabela

Suponha que Francisca contratou um seguro de $1.000 com pagamento em 5 parcelas de $200. Francisca pagou todas as 5 parcelas, quitando o seguro, mas no 245º dia de cobertura pediu o cancelamento do seguro.

Passo 1: Usando a Tabela de Prazo Curto

- Quanto tempo de cobertura Francisca teve até pedir o cancelamento?

245 dias. - Essa quantidade de dias aparece na coluna da esquerda Tabela de Prazo Curto?

Não. - Usar dias imediatamente inferiores da Tabela.

O menor número mais próximo de 245 na Tabela é 240.

Usar este valor como referência. - Qual o valor da coluna da direita na Tabela de Prazo Curto?

Para 240 dias de cobertura, necessário pagar 80% do seguro.

Como o seguro da Francisca custou $1.000, isso equivale a 80% x $1.000 = $800.

Francisca deve pagar $800 pelos 245 dias de cobertura que teve até pedir o cancelamento.

Passo 2: Comparando quanto pagou com a Tabela de Prazo

- Quanto já foi pago?

Se Francisca pagou as 5 parcelas de $200 então ela pagou 5 x $200 =$1.000. - Calcular valor da devolução.

Francisca deverá receber de volta 1.000- 800 = $200.

Descontando o imposto IOF de 7,38%, Francisca receberá devolução de $200 dividido por 7,38% = $ 186,25

Fiz um seguro de R$ 4.629,48.

Dividido em 6 vezes de R$ 771,58.

Paguei a primeira parcela.

No oitavo dia decidi cancelar.

Seguradora me informa que não teve nenhum valor a restituir, está correto isso?

Pela tabela de curto prazo, deveria ficar coberto por 15 dias, e só utilizei 8.

Yuri, boa noite!

Quando o número exato de dias não aparece na tabela de prazo curto você deve aproximar com o número inferior mais próximo.

Você deverá comparar o percentual dado pela Tabela de prazo curto com a proporção que a parcela paga representa do total do seguro.

Recomendamos que solicite ajude ao corretor responsável pela apólice para fazer o cálculo exato e solicitar correção à seguradora se estiver incorreto.

Inscreva-se em nosso canal no Youtube :D

Assista aqui: https://youtu.be/w0BR45U-pB8

Atenciosamente,

Oi boa noite.

Quero saber se existe algum tipo de seguro de veículos temporário ou a curto prazo, pois vou emprestar meu carro à minha irmã por 45 dias e ela quer colocá-lo no seguro por esse período.

Desde já fico grato!

Jorge, boa tarde!

Recentemente a Mapfre lançou um seguro de vigência menor, que dura 06 meses ao invés de 01 ano.

Se tiver interesse estou enviando um formulário para cotação em seu e-mail :)

Atenciosamente,

Pingback:Como desbloquear débito do seguro no Banco do Brasil? | Muquirana Corretora de Seguros

Bom dia,temos um seguro da Mitsui feito dia 25/06/2015,sendo q na data de hj 15/12/2015 estamos querendo cancelar por ter vendido o carro,valor do seguro R$ 2254,56 em 4 parcelas ja quitadas.Sendo q o endosso seria somente de R$ 188,96,ainda faltando 6 meses de seguro.Queria saber se esta correto este calculo da seguradora.

Kenio, boa tarde!

O cálculo de endosso por cancelamento a pedido do segurado é feito a partir da Tabela de Prazo Curto.

Recomendamos que solicite a seu corretor para conferir se o cálculo de endosso de cancelamento feito pela seguradora está dentro desta Tabela.

Ele terá as informações necessárias para conferir (numero total de parcelas, numero de parcelas pagas, premio total do seguro).

Atenciosamente,

DEPENDE MUITO DA SEGURADORA NE O MEU DEU 7.1 E NO CONTRATO DIZ IR PARA PERCENTUAIS IMEDIATAMENTE SUPERIORES

ENTAO DEPENDE MUITO DO CONTRATO NE

Claudineia, boa tarde!

Segundo a circular SUSEP 256, Artigo 46 que trata sobre a rescisão de contrato e explica como usar a Tabela de Prazo Curto, no item “c”, “Para prazos não previstos na tabela constante da alínea “b” deste artigo, deverá ser utilizado percentual correspondente ao prazo imediatamente inferior ou o calculado por interpolação linear entre os limites inferior e superior do intervalo”

Ficamos a disposição

Olá,

Fiz um seguro em 02/03/2015 no valor total de R$ 3.39,60 em 6 x já pagas.

Cancelei o seguro em 10/11/2015. Fiz o cálculo proporcional do valor a restituir e deu R$ 1.038,99 referente a 3 meses e 22 dias restante.

Acontece no calculo da seguradora MAFRE ta dando R$ 528,71.

Consulto a vocês a qual calculo está correto, o meu ou da segurado.

Desde já agradeço

FELLIPE

Fellipe, boa tarde!

Acredito que na hora de digitar o valor do seguro tenha saído incorreto aqui no comentário, por isso não conseguimos fazer os cálculos.

Mas já podemos antecipar que quando o seguro é cancelado a pedido do segurado, o cálculo de restituição é feito com base na Tabela de Prazo Curto que o senhor confere neste mesmo post. Não é utilizado cálculo proporcional. A restituição é proporcional ao tempo não utilizado quando o cancelamento ocorre a pedido da seguradora, e não do segurado.

Essas determinações constam nas Condições gerais do seguro e estão de acordo com as normas de SUSEP.

Atenciosamente,

No caso de um seguro de 2 anos. Devo usar a tabela prazo curto ou pro rata para cálculo? Obrigada.

Pamela, boa tarde!

Consultei uma de nossas seguradoras parceiras, a Porto Seguro, e nos instruíram que no caso de apólices com duração de 02 anos a tabela de Prazo Curto é aplicada sobre os dois anos.

Ficamos a disposição!

Pingback:Tenho que pagar para cancelar seguro de carro? | Muquirana Corretora de Seguros

No exemplo dois, os 90 dias de cobertura são contados a partir do inicio do contrato ou a partir da data do pagamento da ultima parcela, ou seja, da terceira parcela?

Vicente, boa noite!

Excelente pergunta!

Os 90 dias são contados a partir da data inicial da vigência do seguro (início do contrato).

Vou acrescentar esta informação ao post para ficar mais claro. Obrigada pela participação!!

Pingback:Pro-rata e prazo curto: diferença no seguro de carro | Muquirana Corretora de Seguros