Saiba a diferença do cálculo pro-rata e da tabela de prazo curto no seguro de automóvel!

Saiba a diferença do cálculo pro-rata e da tabela de prazo curto no seguro de automóvel!

Sempre que o seguro de automóvel é cancelado é feito um cálculo para verificar se há alguma restituição de valor ao segurado (cliente). Esse cálculo proporcional pode ser feito na base “pro-rata temporis” ou com base na Tabela de Prazo Curto. Neste post explicaremos a diferença entre esses dois métodos e em que caso cada forma é utilizada.

Confira e escreva nos comentários! Peça também sua cotação de seguro de carro com a Muquirana Seguros Online!

Diferença entre pro-rata e prazo curto

Pro-rata quer dizer “proporcionalmente” ou “divisão proporcional”. No caso do seguro o termo mais correto é “pro-rata temporis”, que significa “proporcionalmente ao tempo”.

Quando um seguro é cancelado e o cálculo de restituição é feito com base pro-rata temporis, a seguradora restituí ao segurado (cliente) o valor proporcional ao tempo de cobertura não utilizado. Por exemplo, se o seguro ficou vigente por 60% do tempo total e então foi cancelado, restam 40% de tempo sem cobertura. Neste caso, será restituído 40% do prêmio pago.

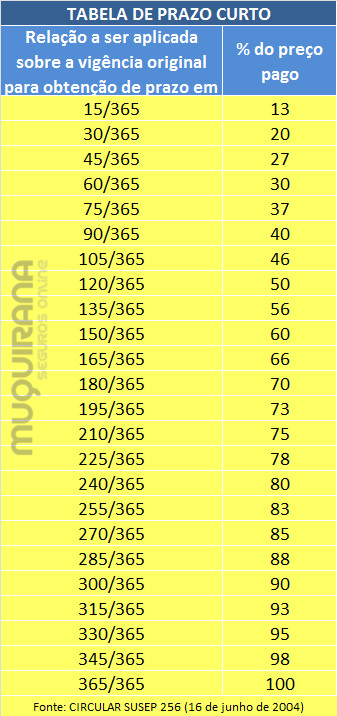

Prazo Curto é uma outra forma de 1) fazer este cálculo de restituição no caso de pedido de cancelamento do segurado ou 2) para determinar quantos dias de cobertura o segurado tem garantido quando o seguro é cancelado por falta de pagamento. Diferente do cálculo pro-rata, o prazo curto usa uma tabela de referência – a Tabela de Prazo Curto.

Abaixo você confere a Tabela de Prazo Curto. Para saber como usar esta Tabela leia este outro post: “Como funciona a Tabela de Prazo Curto?”

Quando é usado o pro-rata e o prazo curto?

- Pro-rata: É usado no caso de rescisão por parte da Seguradora, ou seja, quando a própria seguradora cancela o seguro.

- Prazo Curto: É usado no caso de rescisão por parte do Segurado (cliente), ou seja, quando você opta por cancelar o seu seguro. E também para os casos de seguros cancelados por falta de pagamento.

Como calcular minha devolução?

Se você pediu cancelamento do seu seguro de automóvel ou outro ramo patrimonial, pode usar nosso aplicativo gratuito para ajudar a fazer e conferir as contas: o CancelaFácil (clique aqui para usar).

Além de ajudar com o cálculo, se por um acaso identificar que sua seguradora se equivocou nas contas, o app lhe dá um modelo de carta para solicitar a correção.

Boa noite, contratei um seguro e parcelei em 6 vezes de 411,84. Paguei 2 parcelas e precisei cancelar o mesmo. A vigência foi do dia 28/04/19 até 15/07/19, data do cancelamento. Tenho direito a restituição de algum valor? Obrigada

Olá Adriana, tudo bom? :)

Você pode usar nosso aplicativo gratuito CancelaFácil (clique aqui para usar).

Ela fará as contas pra vc e se eventualmente a seguradora tiver errado os cálculos, ele gera um modelo de carta pra vc enviar à ela.

Eu havia me esquecido de colocar o app aqui neste post. Obrigada pela pergunta, pois me permitiu ver isso e incluir o app pra outros visitantes encontrarem tbm ;)

Abraços

Boa tarde Jéssica,

Estou tendo problemas com ressarcimento de uma seguradora. Fato é: A Parcela é via débito em conta, observei no dia seguinte que a parcela não havia sido debitada, entrei em contato com a corretora e com a seguradora solicitando um boleto atualizado para pagamento, o que me foi informado é que não havia informação de débito junto a seguradora e era necessário aguardar o banco retornar a falta de pagamento para que sistema da seguradora pudesse ser atualizado aí sim seria possível a emissão de segunda via de boleto atualizado. Neste meio tempo (05 dias após vencimento – ainda não era possível emitir o boleto pois não havia informação de débito no sistema) o veiculo foi sinistrado e acabou tendo perda total. No sexto dia liguei novamente para saber sobre o boleto e mais uma vez a informação que não era possível ainda gerar o boleto (veiculo já se encontrava batido). Abri o alerta de seguro, pois fui informada de que como não constava débito e que não haveria problemas para acionar o seguro, porém o pagamento do sinistro foi negado pela seguradora.

A mais estranho é que emitiram o laudo de PT, recolheram o veiculo para SP e somente depois de alguns dias me comunicaram a negativa e me solicitaram o endereço para a devolução do veículo, pois a seguradora recusou o pagamento devido o atraso de 5 dias na parcela que não pude pagar pois o não me deram nenhuma outra alternativa a não ser esperar o retorno do banco. Outro detalhe é que a parcela atrasada e a parcela atual estão programadas para cair em débito em conta mesmo com o veiculo tendo como parecer um laudo de Perda Total.

Minha pergunta é cabe recurso? É legal este procedimento da seguradora? O que devo fazer?

Olá Fernanda, tudo bom? :)

O procedimento de autorização das parcelas em débito automático costuma dar muito problema em determinados bancos. Já tivemos clientes que tiveram a mesma dificuldade, com banco dizendo que a seguradora não envia o lançamento; e seguradora dizendo que já enviou e que o banco é quem não está mostrando. No geral ficamos de mãos atadas também, pressionando para conseguir o boleto e torcendo pra não ocorrer pagamento em duplicidade no boleto e depois no débito (quando ocorre, solicitamos devolução à seguradora pro cliente).

Como no caso da senhora houve o agravante de ter ocorrido sinistro e negativa da seguradora por falta de pagamento, nossa recomendação é solicitar ajuda do corretor da apólice para intervir no caso. Peça para ele ajudar argumentando na seguradora que o cliente fez sua parte tentando regularizar o pagamento e não conseguiu por falha conjunta do banco e da seguradora que não souberam lhe instruir e resolver o problema em tempo.

Emita extrato bancário para comprovar que havia dinheiro suficiente na conta na data do débito. Informe também que constam os lançamentos desta parcela em aberto e da próxima parcela e que a senhora está totalmente disposta a pagar.

Com esses argumentos, solicite a reabertura do processo de sinistro para nova análise.

Se a recusa for mantida sob argumento de falta de pagamento, recomendamos abrir reclamação no SAC e guardar o protocolo. Por fim, abra reclamação na Ouvidoria e guarde o protocolo também. Com todas essas informações e protocolos, é recomendável buscar as Pequenas Causas ou advogado para ajudar a ir na Justiça.

Aproveite e inscreva-se em nosso canal no Youtube: http://youtube.com.br/muquiranaseguros

Abraços e ótima sexta-feira!