Entenda como funciona carência da cobertura de morte em seguros de vida!

Nosso visitante Junior nos enviou a seguinte questão:

“Tenho um seguro de vida feito pela minha mãe que faleceu. No mesmo diz que tem tempo de carência de 12 meses. Minha mãe faleceu após 7 meses do inicio do contrato. Existe alguma possibilidade de receber o valor do seguro? Já tive resposta da seguradora negando sob alegação de o falecimento ter ocorrido durante a carência… Pode me ajudar? “

Confira nossa resposta:

Olá Junior, tudo bom?

Primeiramente, meus pêsames pela perda de sua mãe. Desejamos toda força a você e sua família!

Sobre sua questão, vamos responder por partes para ficar mais fácil.

O consumidor-segurado se deparará com dois cenários possíveis quando for fazer um seguro de vida:

- Seguro de vida sem declaração pessoal de saúde e/ou exame médico, mas com carência;

- Seguro de vida com declaração pessoal de saúde e/ou exame médico, sem carência.

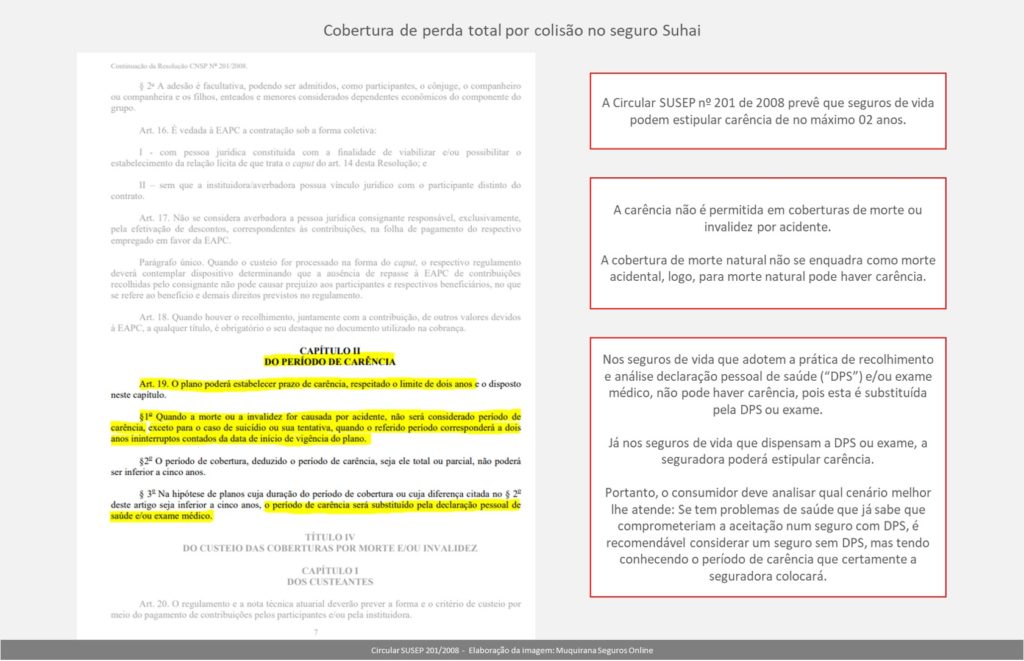

A existência desses dois modelos de produto está prevista na Circular SUSEP nº 201 de 2008. Na Imagem 1 abaixo destacamos o trecho da Circular que trata deste ponto.

Para entendermos melhor essas duas formas de contratação é fundamental explicar o que é a Declaração Pessoal de Saúde e seu funcionamento; assim como a carência.

O que é a DPS?

A Declaração Pessoal de Saúde, comumente abreviada pela sigla “DPS”, é um questionário. Nele a seguradora faz perguntas referente às condições físicas, estado e histórico de saúde do consumidor que tem interesse em contratar seu seguro de vida.

Essa questionário é enviado à seguradora pela corretor junto com a proposta de contratação. A seguradora tem até 15 dias para analisar a proposta junto à DPS e informar se aceita ou recusa aquele risco. Se ela aceita, a proposta se transforma em apólice e o consumidor passa a ser seguradora daquela companhia. Se ela recusa, por exemplo por critérios relacionados à DPS, a proposta é recusada e a apólice não é emitida.

Em algumas seguradoras pode-se substituir ou combinar a DPS a exames médicos. Essa prática é mais comum em seguros de capital segurado mais altos, por exemplo, superior a 1 milhão de reais.

O ponto central é entender que a Declaração Pessoal de Saúde (ou exame médico) dá à seguradora informações para uma análise mais cuidadosa do risco do proponente (consumidor).

O que é a carência?

Quando a seguradora comercializa seguros de vida sem a exigência da DPS ou exames médicos, ela está abrindo mão de informações essenciais para análise de risco.

Para compensar esse fato, a SUSEP autoriza que na ausência de DPS a seguradora preveja carência para as coberturas de morte natural e invalidez permanente. Contudo, essa carência nunca pode ser superior a 2 anos (podendo ser menor, evidentemente).

As apólices com essa característica geralmente são direcionadas a públicos-alvo específico, como pessoas com alguma doença pré-existente ou idosos; cuja contratação do seguro com DPS dificilmente é aceita. Viabiliza-se a contratação do seguro de vida para este grupo, porém com a contrapartida de a falta da DPS ser compensada por um período de carência.

Apesar de existirem apólices com carência de 2 anos, é mais comum encontrar modelos de 6 meses ou um ano.

Quando pode e não pode prever carência?

Na Circular acima você verá que a carência não é permitida nos seguintes casos:

- Cobertura de morte acidental

- Invalidez permanente por acidente

- Apólices com DPS e/ou exame médico (que substituem a carência)

Por dedução, é permitida carência nos seguintes casos (mais comuns):

- Cobertura de morte natural

- Outras coberturas adicionais (ex.: doenças graves, diagnóstico de câncer, etc.)

- Apólices sem DPS ou exame/médico

Respondendo à questão

Explicado todo contexto da carência no seguro de vida, fica mais fácil respondermos à questão do Junior com objetividade.

Se o falecimento fosse decorrente de acidente, não se enquadraria na carência e a cobertura seria garantida.

Contudo, pela questão entendemos que tratou-se de morte natural. Neste caso, em princípio não há cobertura quando o segurado falece por motivos naturais dentro do período de carência em apólice de seguro de vida contratada sem DPS ou exame médico. A negativa da seguradora está fundamentada no contrato mas também na Circular mencionada anteriormente.

Contudo, é recomendável verificar como foi feita a venda do seguro para o segurado falecido. É importante checar se esse detalhe consta no contrato de forma clara e se na venda foi mencionado de forma transparente. Havendo evidências de que a venda de alguma forma induziu o segurado ao erro, é recomendável consultar um advogado.

Espero que essas informações ajudem.

Tenho um seguro de vida no Bradesco, com desconto em conta corrente. So que desde 2017 ( fevereiro) 2018 ( novembro) e 2019 ( junho) eles “esquecem ‘ de debitar e eu tenho que fazer n contatos ate regularizar a cobrança. So que se eu não posso estar sempre cuidando o que eu julgo se de ma fé, afinal faz mais de 29 anos que tenho esse seguro. O que devo fazer?

Olá Joana, tudo bom?

Excelente questão! temos um caso parecido aqui na corretora. Lendo seu relato, percebemos que outras pessoas podem estar passando por isso.

Por isso aproveitamos para escrever um post lhe respondendo. Confira sua resposta aqui!

Espero que ajude!!