Veja como funciona o cálculo de devolução e cancelamento de seguro de automóvel plurianual!

Veja como funciona o cálculo de devolução e cancelamento de seguro de automóvel plurianual!

O seguro de automóvel plurianual é uma opção de seguro cuja duração tem mais do que um ano. No seguro de automóvel “de prazo curto” (mais comumente contratado) a vigência do contrato é de 365 dias; enquanto que nos seguros “de prazo longo” (plurianuais) o contrato pode ter de 02 a 05 anos, sendo incomum a comercialização da opção de 05 anos.

Recomendamos também a leitura destes outros posts sobre o assunto: “Seguro plurianual x Seguro anual: diferenças e semelhanças” e “Seguro automóvel plurianual vale a pena?”. Neste último debatemos as vantagens e desvantagens desta forma de contratação, que é muito interessante você conhecer.

Já no post de hoje explicaremos como funciona o cálculo de devolução no caso de cancelamento do seguro plurianual. Confira e escrava suas dúvidas nos comentários!

Aproveite para pedir sua cotação de seguro de automóvel conosco!

Não há devolução de seguro plurianual nos casos de indenização integral

Se o veículo deu perda total ou foi roubado/furtado no meio da vigência, ocorrerá indenização integral. Sempre que ocorre indenização integral de um seguro, a apólice é cancelada após a liquidação do sinistro. A regra também vale para seguros plurianuais: A apólice será quitada, sem devolução, independente de o sinistro ter ocorrido no primeiro mês do primeiro ano ou no último mês do terceiro ano.

Devolução de seguro plurianual é diferente de seguro anual

Quando você faz um seguro de automóvel plurianual de 02, 03, 04 ou 05 anos você irá parcelar os valor do total destes anos em no máximo 12 meses.

Por exemplo: Se um seguro plurianual de 02 anos custa no total R$2.000,00, podemos dizer que ele custa 2.000 dividido por 02 anos = R$1.000,00 por ano. Contudo, você pagará os R$2.000,00 em no máximo 12 parcelas, antecipando o pagamento em 01 único ano o pagamento de um seguro de 02 anos.

Já em um seguro anual, o pagamento ocorre dentro do prazo integral de cobertura, não havendo antecipação do pagamento de anos posteirores.

Exatamente por conta desta antecipação no pagamento no seguro plurianual, quando o segurado pede o cancelamento do seguro no meio da vigência (ou seja, antes de o seguro efetivamente vencer) o cálculo de devolução para o cancelamento de seguros com mais de um ano de vigência é diferente do cálculo de um seguro anual.

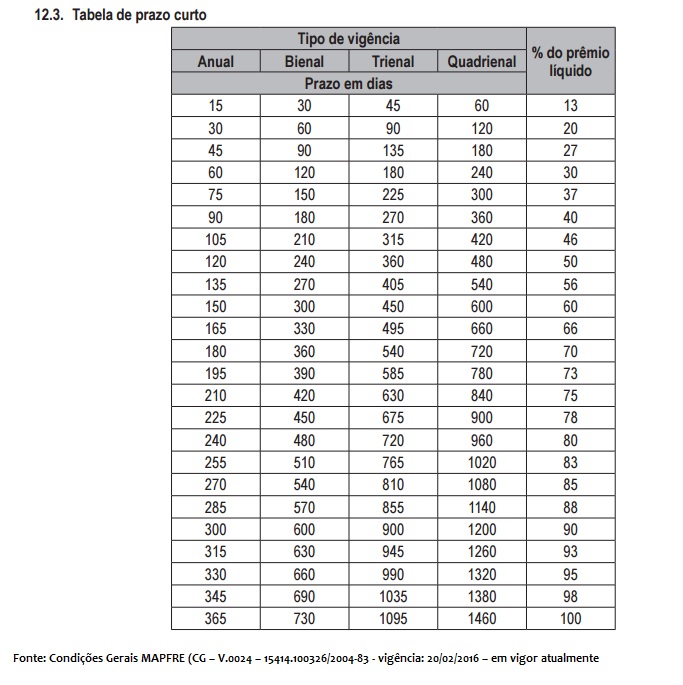

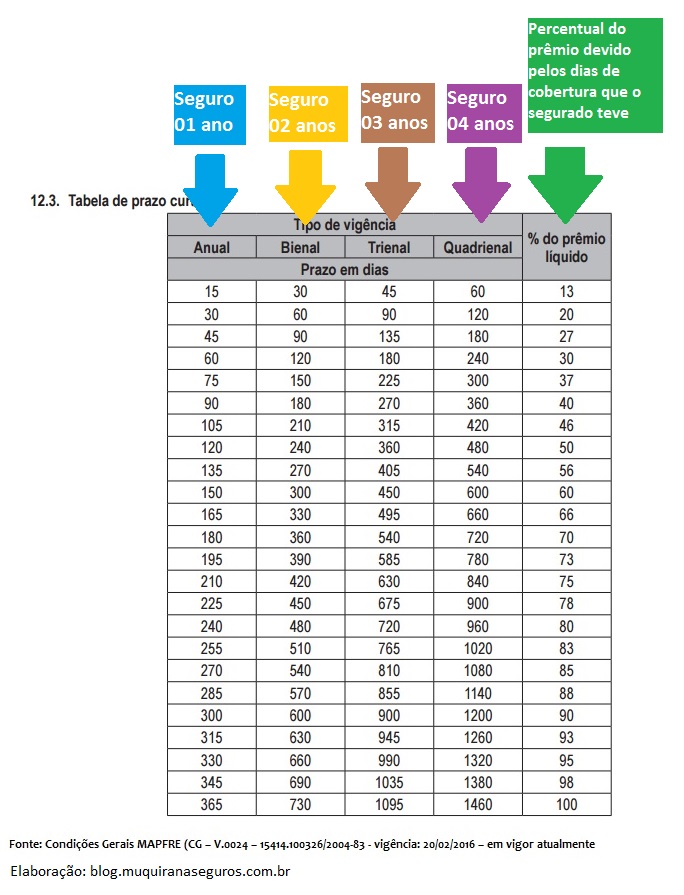

Quando o seguro é cancelado a pedido do segurado, o cálculo de devolução é feito com base na Tabela de Prazo Curto. Esta tabela é diferente para o seguro anual e os seguros plurianuais.

Se você tem interesse em saber como funciona a Tabela de Prazo Curto pata seguros anuais, recomendamos conferir este outro post: “Cancelamento de seguro e Tabela de Prazo Curto: como funciona? [VÍDEO]” Já se o seu foco está nos seguros plurianuais, continue lendo abaixo.

Tabela de Prazo Curto para seguro plurianual

A Tabela abaixo foi extraída das Condições Gerais da seguradora Mapfre, que trabalha com seguros de automóvel plurianuais de até 04 anos. Há outras seguradoras que trabalham com estes prazos, porém optamos por usar as Condições Gerais da Mapfre como exemplo pelo fato de ser a única que traz a tabela para os planos bianuais, trianuais e quadrianuais. Não sabemos dizer por que as demais seguradoras que trabalham com planos plurianuais não colocam a tabela em suas Condições Gerais.

Como usar a Tabela de Prazo Curto para seguro plurianual?

Para ficar mais fácil de entender como usar a Tabela de Prazo Curto para o seguro plurianual, vamos usar algumas cores.

Passo #1: Na Tabela de Prazo Curto abaixo, a seta azul mostra a coluna que você deve olhar quando faz um seguro com duração de um ano. A seta amarela, para seguros de duração de 02 anos. A seta marrom, para seguros com duração de 03 anos. E por fim, a seta roxa, para seguros com duração de 04 anos. Por isso o primeiro passo é você olhar a coluna referente a duração total do seguro plurianual que você contratou.

Passo #2: Localizou a coluna do seu seguro plurianual? O próximo passo é, nesta coluna, achar o número de dias de cobertura que você teve antes de pedir o cancelamento do seu seguro.

Passo #3: O último passo é olhar a coluna indicada pela seta verde, ou seja, última coluna à direita. Esta coluna diz quanto você deve pagar do preço total do seu seguro pelos dias de cobertura que você teve garantido. Ou seja, na coluna azul/amarela/marrom/roxa você localiza quantos dias teve de cobertura e depois olha na coluna verde quanto deve pagar por esses dias.

Por exemplo: Se Maria fez um seguro auto plurianual de 02 anos (coluna amarela) e pediu cancelamento após 60 dias, ela deverá pagar 20% (ver coluna verde) por esses 60 dais de cobertura que teve antes de cancelar. Se o seguro a Maria custou no total R$4.000,00 então ela terá que pagar 20% de 4.000 = R$800.

Passo #4: Depois de fazer as contas acima, você deve comparar o que você deve pagar ao que você pagou. Se houver diferença, será este o valor a ser devolvido a você, descontados os impostos de 7,38% (IOF).

Por exemplo: No exemplo acima vimos que Maria deveria pagar R$800,00 pelos 60 dias de cobertura do seu seguro bianual.

Suponha que Maria havia parcelado o seguro de R$4.000 em 10 parcelas de R$400 e já havia pago 2 parcelas antes de pedir o cancelamento. Portanto, ela já havia pago 2 x 400 = R$800,00. Como ela deveria pagar R$800 pelos 60 dias de cobertura e ela pagou exatamente R$800 antes de pedir o cancelamento, não há devolução.

Agora suponha que Maria havia parcelado o seguro de R$4.000 em 4 parcelas de R$1.000 e já havia pago 2 parcelas antes de pedir o cancelamento. Neste caso ela já havia pago 2 x 1.000 = R$2.000,00. Como Maria deveria pagar apenas R$800 pelos 60 dias de cobertura e ela pagou R$2.000, ela terá uma devolução de 2.000 – 800 = R$1.200,00. Descontando os impostos de 7,38%, gera uma devolução de R$1.117,53.

Espero que não tenha ficado muito confuso e essas informações ajudem um pouco!

Particularmente, indicamos a opção do seguro anual, mas também trabalhamos com a opção do seguro plurianual. Aproveite para solicitar uma cotação conosco! :)