Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Descubra se o seguro pode ser cancelado e como isso pode acontecer!

Quando contratamos qualquer tipo de serviço é muito importante saber como funciona o cancelamento da contratação. No seguro não é diferente, seja ele de qualquer tipo: seguro de automóvel, seguro residencial, seguro de vida, seguro empresarial, seguro viagem etc. Saber como funciona o cancelamento em todos esses casos é fundamental para que você, consumidor, tenha seus direitos garantidos e não seja pego por surpresas.

Neste post você descobre se o seguro pode ser cancelado e em que situações isso pode acontecer, tanto a seu pedido, quanto a pedido da própria seguradora. Não deixe de conferir, pois essas informações são essenciais para que você garanta sua segurança patrimonial e não seja surpreendido num incidente, descobrindo que o seguro estava cancelado e que você não tinha cobertura.

Seguro pode ser cancelado…

Por Você

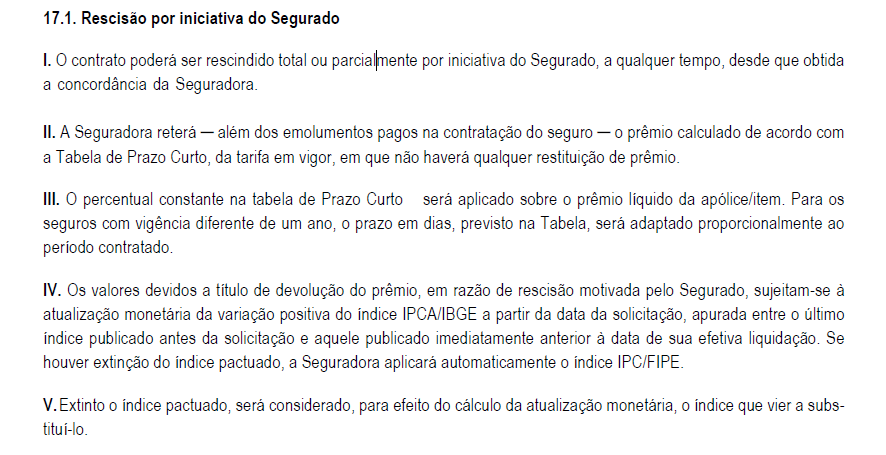

Os seguros de bens, como automóvel e residencial, podem ser cancelado a qualquer momento a pedido do segurado (você, cliente). Os termos deste cancelamento devem constar nas Condições Gerais da sua apólice, conforme exemplo abaixo extraído do contrato de uma seguradora real para o seguro de automóvel.

Exemplo 1 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO DE AUTOMÓVEL

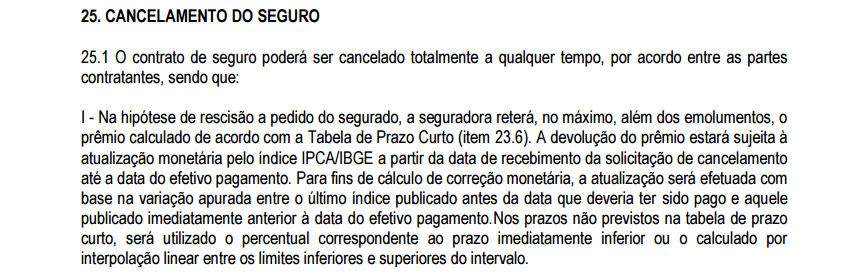

Veja que no seguro residencial (exemplo 2, abaixo) a cláusula de cancelamento é praticamente idêntica à do seguro de automóvel, mesmo se tratando de seguradoras diferentes.

Exemplo 2 – Cláusula de rescisão (cancelamento) pelo segurado – SEGURO RESIDENCIAL

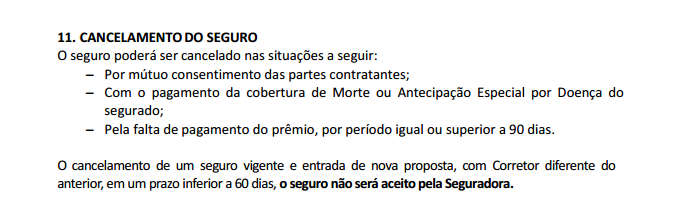

Já nos seguros de pessoas, por exemplo seguro de vida, a cláusula de cancelamento costuma ser um pouco diferente, mas no geral também prevê que o seguro pode ser cancelado normalmente. Veja abaixo exemplo de cláusula de rescisão de um seguro de vida de uma terceira seguradora.

Exemplo 3 – Rescisão (cancelamento) SEGURO DE VIDA

Para fazer o cancelamento é necessário contatar seu corretor de seguros e informar que deseja cancelar o seguro. Você também pode fazer a solicitação via 0800 de sua seguradora.

Alguns procedimentos importantes:

Carta de cancelamento: Para sua própria segurança recomendamos que nessas situações seja feita uma carta assinada pelo segurado, onde informe que o seguro está sendo cancelado a seu pedido, e a encaminhe para seu corretor através de e-mail ou correio. Essa carta é importante tanto para você quanto para seu corretor, pois ajuda a garantir que seu seguro não será cancelado indevidamente por terceiros e garante que você está ciente do cancelamento, evitando transtornos.

Restituição de valores: Nos casos em que o segurado paga o seguro em poucas parcelas, ao fazer o cancelamento ele pode ter alguma restituição. Por exemplo: Se o segurado pagou o seguro à vista e no segundo mês de seguro ele optou por cancelá-lo, provavelmente haverá uma restituição de parte do valor pago, pois o segurado pagou o seguro integralmente mas o utilizou somente por um mês. Nessas situações o valor da restituição é determinado com base na Tabela de Prazo Curto.

Seguro pode ser cancelado…

Pela Seguradora

O seguro também pode ser cancelado pela própria seguradora, desde que ocorra alguma das situações abaixo:

Falta de pagamento: Quando você não paga a parcela, o seguro é cancelado por falta de pagamento. É muitíssimo importante fazer o pagamentos das parcelas do seguro sempre em dia, principalmente da primeira parcela que se não for paga na data, cancela o seguro automaticamente.

Nesses casos não há cobertura do seguro em caso de sinistro, por isso se você se esqueceu de pagar a parcela do seguro, contate seu corretor de seguro imediatamente para regularizar a situação e evitar prejuízos num caso de sinistro.

Essa informação vale não apenas para o seguro de automóvel, como também para outros tipos de seguro como residencial, empresarial, vida etc.

Perda total ou roubo sem recuperação do veículo: No caso do seguro de automóvel, quando há perda total ou roubo/furto sem recuperação do veículo, a apólice do carro sinistrado é cancelada, na medida em que a seguradora paga indenização integral ao segurado, extinguindo a função do seguro daí em diante.

Para quem já tinha seguro há alguma tempo e por isso tinha bônus e outros benefícios, isso não significa que perderá todos seus bônus e benefícios do seguro. Ao comprar um novo carro e refazer o seguro, ele é enquadrado como “renovação com sinistro” – com nova vigência e com a dedução de apenas uma classe de bônus (e não de todo o bônus).

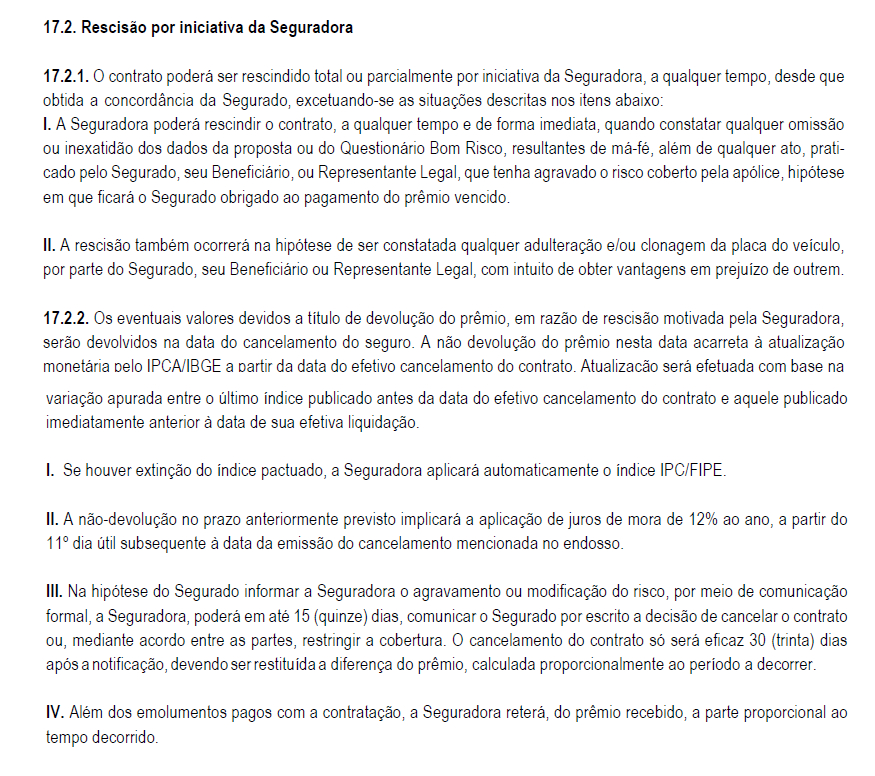

As regras do cancelamento por parte da seguradora também tem que constar nas Condições Gerais. Abaixo um exemplo de cláusula de rescisão contratual de um seguro de automóvel.

Exemplo 4 – Cláusula de rescisão (cancelamento) pela seguradora

E se meu seguro for cancelado no meio da vigência?

Perco toda a cobertura?

Em alguns casos, dependendo do parcelamento escolhido pelo cliente e da quantidade de parcelas efetivamente pagas, pode ser que haja alguns dias de cobertura mesmo após o cancelamento do seguro por falta de pagamento. A quantidade de dias de cobertura que o segurado tem direito mesmo após o cancelamento é dada pela Tabela de Prazo Curto.

Nesses outros posts você confere mais sobre esse assunto:

“Tabela de Prazo Curto no seguro: o que é e como funciona?”

“Exemplos de como funciona Tabela de Prazo Curto no seguro”

Se você está cancelando seu seguro e deseja fazer um novo, contate a Muquirana Seguros Online e confira o que há de melhor em preços e qualidade no atendimento. Nosso compromisso é com a união de bom preço e qualidade no atendimento ;)

Gostaria de saber se posso cancelar o seguro do meu celular.. comprei na ponto frio

Olá Stefania, tudo bom?

Ótima questão! Optamos por lhe responder num post para ajudar outros visitantes.

Confira resposta aqui: http://blog.muquiranaseguros.com.br/posso-cancelar-seguro-de-celular/

Aproveite e inscreva-se em nosso canal do Youtube: http://youtube.com/muquiranaseguros

Abraços!

Boa noite, contratei o seguro e após 02 meses de parcelas pagas cujo total seriam 10 (dez) , resolvi cancelar e contratar um novo na mesma seguradora por outro corretor tendo em vista um desconto absurdo de R$ 600,00 na nova apólice. O cancelamento foi aceito porém informado que minha solicitação de restituição pelas duas parcelas pagas não seria devolvido mediante calculo deles da tabela a curto prazo, isto realmente procede? Obrigado.

Olá Tony, tudo bom? :)

Neste post (clique aqui) disponibilizamos uma planilha gratuita para o consumidor fazer o cálculo de devolução.

Recomendamos fazer o download e preencher para checar se existe ou não devolução.

Se houver devolução, solicite para o corretor da antiga apólice (cancelada) argumentar com a seguradora que pelo cálculo da Tabela de prazo curto deveria haver devolução do valor indicado no cálculo.

Se não houver devolução pela Tabela de Prazo Curto, não será possível pleitar valores.

Aproveite e se inscreva em nosso canal no Youtube: https://www.youtube.com/muquiranaseguros

Abraços!

Olá!!

Meu pai fez um seguro de vida no dia 29/06 e no dia 12/07 veio a falecer.

Uma semana depois da sua morte me ligaram do banco informando que havia faltado uma assinatura nos contratos.

O pagamento foi descontado no mesmo dia da assinatura do contrato e no dia 12^07 foi feito um deposito do mesmo valor na conta do falecodo.

Gostaria de saber se é possível o cancelamento

Olá Ghill, tudo bom? :)

Meus pêsames pela perda de seu pai!

Pelo que entendi o seguro foi feito antes do falecimento do segurado, correto?

Recomendamos verificar se havia carência para cobertura de morte natural. Cobertura de morte acidental não tem carência. Se houver cobertura, recomendamos fazer o pagamento da parcela para ter direito à cobertura do capital seguradora.

Recomendamos também checar se a assinatura que faltou foi na proposta ou na declaração pessoal de saúde (DPS). Se for na proposta, em princípio é possível argumentar que registro da negociação e contratação via whatsapp/e-mail entre outros servem como confirmação da contratação. Se faltou assinatura na DPS, aí é mais complicado, sendo necessário pedir ajuda do corretor responsável para checar se há cláusula de restrição de cobertura nesses casos.

Confirmado se realmente não haveria cobertura e que vale a pena não pagar, o cancelamento poderá ser solicitado.

A restituição da parcela poderá ser pleiteada, já que o interesse segurado inexistia (o segurado em vida) e não houve tempo de solicitar o cancelamento. Se o banco não concordar em devolver, recomendamos solicitar ajuda do corretor, abrir reclamação no SAC e se dirigir aos órgãos de defesa do consumidor.

Tomara que ajude!!

Aproveite e inscreva-se em nosso canal no Youtube: http://youtube.com/muquiranaseguros

Abraços

Tenho 3 seguros de pessoa física e 1 residencial que o banco desconta da minha conta corrente todo mês. Sendo que nenhum deles foi pedido por mim, simplesmente eles estão descontando da minha conta.

Vou ao gerente pedir o cancelamento. Gostaria de saber se eles têm que me reembolsar os valores que já foram pagos?

Att,

Olá Carol, tudo bom? :)

Infelizmente a senhora não é a única que sofre com esta prática abusiva de alguns bancos.

Pensando nisso, aproveitamos sua questão para escrever um post sobre o assunto. Lei aqui: “Banco debitou seguro na minha conta sem autorização”

Se puder, compartilhe com seus amigos ;)

Aproveite e inscreva-se em nosso canal no Youtube: http://youtube.com.br/muquiranaseguros

Abraços e ótima sexta-feira!

Boa noite! Fiz um empréstimo num banco. O gerente me disse que para dar tudo certo no eu tinha que faser um seguro residencial. Posso csncelar antes q descontem o valor total . ? Não é parcelado . É descorado uma única vez. Obrigado

Olá Maria José, tudo bom? :)

Seguro residencial pode ser cancelado a qualquer momento.

Se tratar-se de imóvel financiado, é importante reforçar que é importante ter um seguro para garantir o bem em caso de incêndio ou outros danos. Se for quitado, o seguro é opcional como forma de proteção ;)

Vale reforçar ainda que a contratação de empréstimos ou outros serviços não pode ser condicionada a contratação obrigatória de seguros ou outros produtos. Isso é venda casada, considerado crime.

Aproveite e inscreva-se em nosso canal no Youtube: http://youtube.com.br/muquiranaseguros

Abraços e ótima sexta-feira!

Bom dia! Tenho um seguro de vida em grupo da fhe poupex e desejo cancelalo , tenho direito a alguma restituição de valores? Desde já agradeço!

Olá Fábio, tudo bom? :)

Respondemos sua questão neste post: “Seguro de vida devolve dinheiro se cancelar?”

Esperamos que ajude!

Aproveite e se inscreva em nosso canal do Youtube: http://youtube.com/muquiranaseguros

Abraços!