Saiba como consultar corretoras de seguro na SUSEP e qual a importância disso para você, consumidor!

Saiba como consultar corretoras de seguro na SUSEP e qual a importância disso para você, consumidor!

Quando procuramos um seguro de automóvel é indispensável consultar se as instituições envolvidas na negociação (corretoras e seguradoras) são regulamentadas pela SUSEP. Neste artigo explicamos onde e como consultar corretoras na SUSEP e qual a importância dessa consulta para você, consumidor.

Neste outro post “Consultar Seguradora na SUSEP” (clique para ler), explicamos o mesmo passo a passo porém para seguradoras e não corretoras. Se você tem dúvidas de qual a diferença entre corretora de seguros e seguradora, clique aqui e veja as principais diferenças.

Confira e escreva suas dúvidas nos comentários!

Consultar corretora na SUSEP

Onde?

- Para consultar se uma corretora está devidamente registrada na SUSEP você deve acessar este link (clique para acessar).

- Você também pode acessar através do site da SUSEP, fazendo o seguinte caminho:

1) Acesse www.susep.gov.br

2) Clique em “Informações ao mercado” na barra lateral esquerda

3) Clique em “Corretores de seguros” na área que abrirá na mesma barra lateral esquerda.

4) Na página que abrirá, procure pela opção “Consulta completa ao cadastro de corretores”

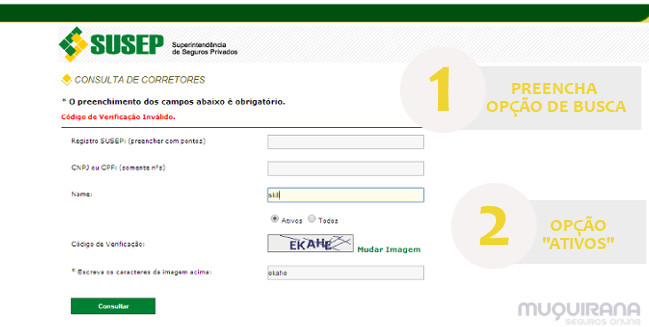

5) Abrirá esta página (clique para ver) onde é feita a consulta.

Como?

1. Uma vez aberta a página de consulta, como você pode ver abaixo, você pode fazer a consulta através de uma das três opções:

- nº da SUSEP, ou;

- pelo CNPJ ou CPF do corretor, ou;

- pelo nome da corretora.

2. Na opção “ativos” ou “todos” você seleciona se deseja checar somente corretoras com cadastro aberto e em funcionamento na SUSEP (“ativos”) ou todas as corretoras, inclusive aquelas já fechadas ou com registro SUSEP desativado (“todos”).

Se seu interesse é checar uma corretora para fechar negócio, selecione a opção “ativos”.

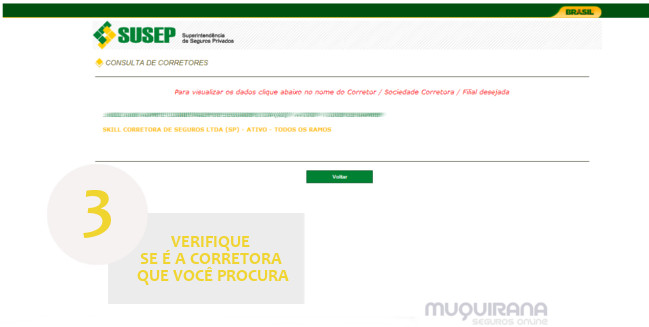

3. Abaixo você confere a tela com os resultados, com o exemplo de nosso corretora matriz a Skill Seguros. Sempre verifique se a corretora localizada é de fato a que você está procurando, pois algumas corretoras pode ter nomes semelhantes.

4. Por fim, ao clicar na corretora que você procura, constará todas as informações da corretora.

Importância de consultar corretora na SUSEP

Se a corretora não constar com cadastro ativo na SUSEP, significa que ela não está legalmente autorizada a comercializar seguros.

Por isso se você, consumidor, está adquirindo um seguro de uma corretora através da internet ou outros meios, sempre verifique essa informação. É importantíssimo checar se a empresa deixa claros através de seus veículos de comunicação (sites, materiais impressos etc.) informações básicas como CNPJ, telefone e e-mail.

Na Muquirana Seguros Online, por exemplo, sempre deixamos claro a nossos clientes que a Muquirana trata-se de um projeto online desenvolvido por uma divisão da Skill Corretora de Seguros Ltda., devidamente cadastrada na SUSEP e atuando de acordo com todas as leis e normas vigentes do mercado segurador.

Vídeo com passo a passo!

Preparamos um vídeo com passo a passo de como fazer a consulta de seguradoras e corretoras no site da SUSEP. Assista abaixo!

Boa tarde sou associada da ascon gostaria de saber como faço para descredenciar

Olá Raquel, tudo bom? :)

Recomendamos verificar nas cláusulas contratuais quais as regras para descredenciamento.

Caso não haja cláusulas claras sobre este ponto ou haja multa ou outras regras abusivas, recomendamos buscar os órgãos de defesa do consumidor e a SUSEP.

Apoie nosso trabalho e se inscreva em nosso canal no Youtube! Assista aqui: https://youtu.be/FgJL6lQBmyA

Saudações muquiranas!

Boa noite,

A Suhai Seguradora S.A. é uma empresa regulamentada pela SUSEP?

Ela é confiável?

Eu gostaria de saber se do mesmo segmento de empresas do tipo dela e da Youse, etc, se realmente estas empresas são obrigadas a pagar o valor da tabela fipe do veículo furtado ou roubado. E tb, se estes contratos feitos eletronicamente tem, realmente, valor jurídico.

Marcos, boa tarde!

As consultas de seguradoras são feitas neste outro link.

A Suhai é seguradora regular, devidamente cadastrada na SUSEP desde 2013. No link acima o senhor confere essa informação fazendo a consulta.

O foco deles está em seguro contra roubo e furto com cobertura de indenização integral no caso de o veículo ser recuperado com danos acima de 75%.

Se quiser maiores detalhes veja aqui: “Seguro Suhai: como funciona e para quem é indicado?”

A Youse é um caso muito complicado. Se você buscar verá que não consta registro na SUSEP como Youse.

Eles haviam feito uma solicitação de registro, mas começaram a operar sem a mesma ter sido efetivamente liberada e, depois de um tempo, esse registro sumiu do site da Susep.

Depois disso a empresa passou a se identificar como uma plataforma da Caixa. A Caixa sim consta registrada na Susep, mas não ficou muito claro para o mercado a relação entre as duas.

A Youse tem por propósito trabalhar sem corretor. Respeito a proposta, mas fico sinceramente preocupada. Nosso blog recebe centenas de dúvidas, todas relacionadas a dificuldade do consumidor e entender e usar o seguro por conta própria – e não gosto nem de pensar em como seria um mercado com menos informação ainda. Outro ponto complicado é que os produtos são vendidos com marketing excessivo e pouca garantia real (no geral os seguros são baratos porque cobrem apenas perda total e terceiros de até 20 mil). Cabe ao consumidor decidir se o produto lhe atende ou não, mas como conselho o que digo é para sempre ficar atento para se certificar de quais coberturas e de que tamanho está contratando – e se está disposto a contratar um serviço no qual não terá um técnico responsável (o corretor) para intervir em seu favor quando precisar.

Espero que essas informações ajudem de alguma forma :)

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/XO0vpaZEfJ4

Atenciosamente,

eu ROGERIO GOMES DA SILVA MEU C.P.F=24608719882 MEU PATRAO JA FALECEU JOSE CARLOS PREVIDELLI E OUTROS EU TRABALHEI COM ELE EM 2005 TEVE UM AFASTAMENTO PELO INSS AUXILIO DOENÇA DENTO DO PERIODO DE SAFRA PAGAVA SEGURO EM GRUPO EMPRESARIAL EM TAGUARITINGA/S.P GOSTARIA DE SABER A AONDE ELE FEIIS O SEGURO QUAL SEGURADORA OU BANCO PARTICULA OU DO GOVERNO

Rogério, boa tarde!

É necessário contatar os responsáveis atuais pela antiga empresa para verificar se havia apólice coletiva de seguro de vida e em qual companhia. Sem ajuda desses responsáveis, dificilmente é possível levantar esta informação.

A informação que temos é de que após 01 ano ocorre prescrição dos direitos do segurado frente à seguradora o artigo 206, § 1o, inciso II, alínea “b”, do Código Civil. Porém recomendamos consultar um advogado para checar se há alguma maneira de recorrer.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,

QUERO TIRAR DEPENDENTES DA VIDA PREMIAVEL, DEIXAR SO MINHA ATUAL ESPOSA, Q DEVO FAZER?

Jonis, boa tarde!

Recomendamos contatar o corretor de seguros responsável para que ele possa fazer o endosso de alterações da cláusula beneficiária na sua apólice de vida.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,

a seguradora youse e legalizada

e de boa aceitacao

Domingos, boa tarde!

A Youse não é seguradora autorizada pela SUSEP. Se o senhor consultar o nome dela no site da SUSEP não haverá resultados até o presente momento.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,

SOU DE CURITIBA

bom dia,tenho uma apolice de seguro de 1962 do meu avo, cda p.p.COMPANHA INTERNACIONAL DE SEGUROS,COMO DEVO PROCEDER. OBRIGADO

Simone, bom dia!

A informação que temos é que o Código Civil atual prevê no art. 206 §3º que o prazo de prescrição para o beneficiário do seguro dar entrada no sinistro é de 3 anos. Recomendamos consultar um advogado para poder lhe instruir e checar esta informação.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,

Quero saber se a seguradora sompo é confiável

Nilson, bom dia!

A seguradora Sompo é devidamente regulamentada pela SUSEP. Trata-se de seguradora japonesa que recentemente adquiriu a seguradora brasileira Marítima.

Apoie nosso projeto e se inscreva em nosso canal no Youtube. Assista vídeo aqui: https://youtu.be/BuRt_wLuC_g

Atenciosamente,