Entenda o que é cobertura de casco no seguro de automóvel – com exemplos!

O termo “cobertura de casco” é recorrente nos orçamentos e apólices de seguros de automóvel. Por não ser muito claro, pode gerar confusão entre os consumidores-segurados: casco é o carro inteiro? Ou somente a parte externa de funilaria? Ou nenhum dos dois? E levando a pergunta além: Quando o seguro informa que tem cobertura para casco, o que ele está de fato dizendo?

No post de hoje esclareceremos essa dúvida, mostrando exemplos de orçamentos e contratos.

Somos especialistas em seguro de automóvel. Faça sua cotação conosco!

O que é o “casco”?

Quando falamos em “casco” no seguro de automóvel, nos referimos ao veículo como um todo: desde a lataria até parte mecânica, elétrica etc. Tudo o que compõe aquele modelo de carro dentro de suas especificações originais.

É o modelo de fábrica que consta discriminado no documento CRLV e que serve de referência quando você contrata cobertura com base na Tabela FIPE.

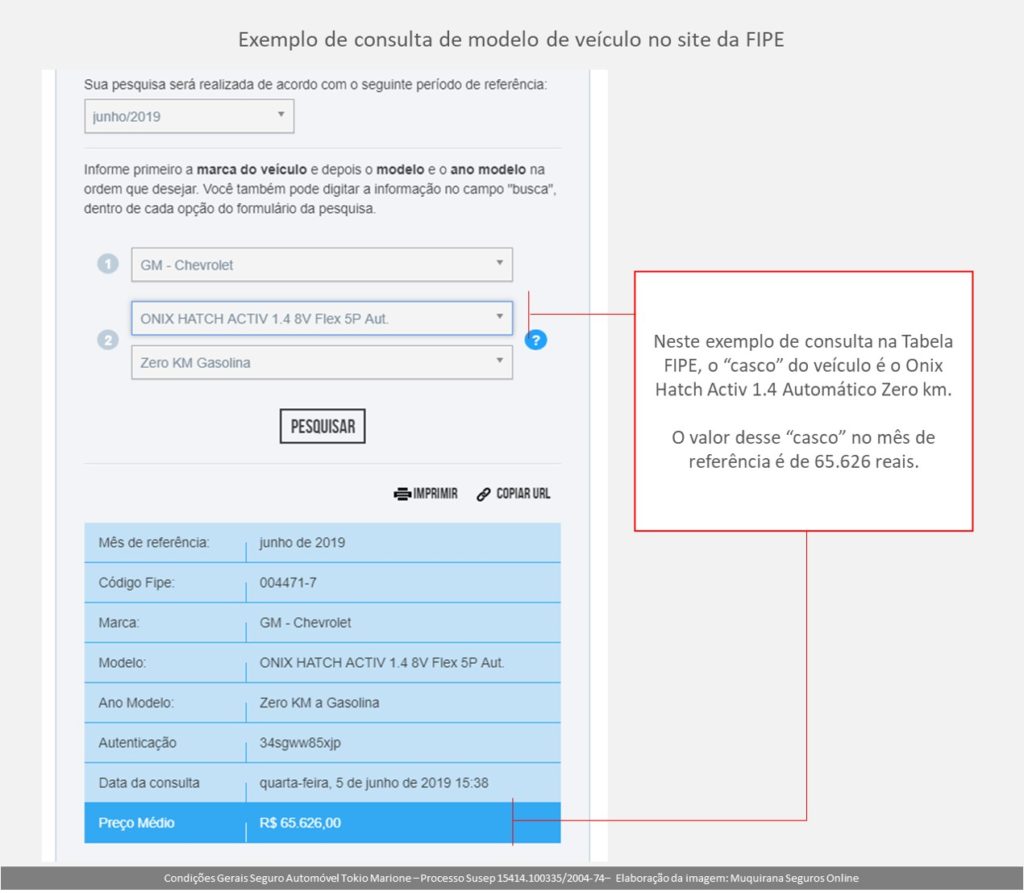

Exemplo 1: Suponha que Josué tenha um Chevrolet Onix. Para efeitos do seguro, o “casco” desse veículo é o Onix “inteiro”. Consultando na Tabela FIPE daquele mês, Josué vê que isso representa um valor de R$ 65.626,00.

E a cobertura de casco?

Agora que você já sabe o que é o casco, fica mais fácil entender o que é a cobertura de casco.

Ela trata da garantia de danos ao veículo de forma geral:

- Perda parcial: Quando o orçamento dos reparos ficam abaixo de 75% do valor do veículo, ocorre perda parcial com a possibilidade de reparo por meio do seguro se os danos forem superiores à franquia.

- Perda total: Já quando o orçamento dá 75% ou mais, ocorre perda total com indenização integral. O valor dessa indenização será o percentual contratado da Tabela FIPE (geralmente de 100%, se contratada cobertura de Valor Referenciado) ou o Valor fixo especificado na apólice (caso contratada cobertura de Valor Determinado).

- Subtração do bem: Naqueles seguros que também garantem roubo ou furto sem localização, a cobertura de casco também garante indenização integral

Por isso, de forma geral, podemos dizer que a cobertura de casco diz respeito a todas as garantias dadas ao segurado com relação ao próprio veículo segurado.

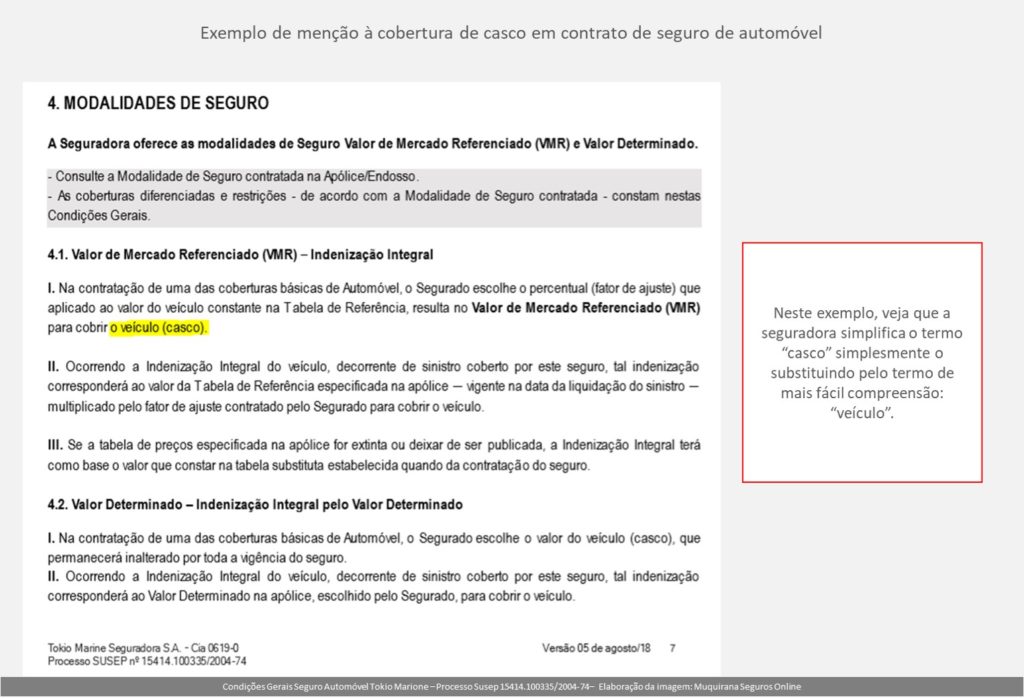

Na Imagem 2 abaixo você confere exemplo de uma cláusula contratual que define o que é a cobertura básica de casco.

Exemplo 2: Mario tem um carro com seguro compreensivo. Ele se envolve numa forte colisão. Ela aciona a cobertura de casco do seu seguro, que após análise, considera perda total com indenização integral.

Exemplo 3: Julia tem um carro com seguro compreensivo. Estava dirigindo quando é pega por um alagamento. É feito orçamento do reparo, que define como perda parcial. Julia pagará a franquia e o seguro cobrirá a diferença.

RCF-V e APP

A cobertura de casco é separada de coberturas que dizem respeito a outros bens ou pessoas, tais quais a Cobertura de Danos a Terceiros (RCF-V) e Acidentes Pessoais a Passageiros (APP).

São coberturas apartadas e que podem ser acionadas de forma separada ou conjunta, conforme as circunstância de cada sinistro.

Exemplo 3: Ronaldo acidentalmlente causa uma colisão enquanto dirige. Ele tem seguro compreensivo com cobertura de terceiros, por isso poderá escolher entre: a) acionar o seguro para seu carro (cobertura de casco) e para o terceiro (cobertura RCF-V); b) acionar somente a cobertura de terceiro; c) ou acionar cobertura somente para seu carro.

Como são coberturas apartadas, ele pode acionar uma sem necessariamente acionar a outra.

Vidros e Acessórios

Um tema que gera confusão quando falamos em “casco” são os itens como vidros, faróis, retrovisores, lanternas e acessórios de forma geral.

Apesar de serem parte do veículo, é comum as seguradoras tratarem esses itens de forma separada. Existe uma razão para isso.

Vidros, faróis, retrovisores e lanternas

Se esses itens fossem cobertos apenas na cobertura de casco, o consumidor-segurado nunca iria conseguir consertá-los por meio do seguro quando houve danos somente a esses itens. Afinal, precisaria atingir a franquia de casco que no geral é mais alta que o valor desses itens em si.

Para lidar com isso, as seguradoras separam esses itens da cobertura de casco, oferecendo como cobertura adicional opcional. Elas tem regras e franquias próprias, o que torna seu funcionamento mais inteligente e o suo possível com mais recorrência pelo segurado ao longo da vigência.

Exemplo 4: Ana tem um carro com seguro compreensivo cuja franquia de casco é 2.500 reais. No seguro também tem cobertura adicional para vidros. Enquanto dirige na estrada, respinga uma pedrinha que trinca o vidro para-brisa. Se não tivesse cobertura específica para vidros, precisaria atingir a franquia de 2.500 reais para cobrir o vidro, o que inviabilizaria qualquer cenário. Mas como ela tem cobertura específica para vidros, poderá acioná-la sem nenhuma relação com a cobertura de casco e franquia de casco.

Textos interessantes sobre este tema: “Cobertura de vidros tem franquia?” e “Cobertura de vidros cobre peça com logomarca?”

Acessórios

Há alguns itens em específico que a seguradora exclui da cobertura de casco, sendo necessário contratar cobertura adicional para eles. É o caso de aparelhos de sons e multimídias, estepes (este, oferecido por poucas seguradoras).

Caso queira cobrir algum item específico, consulte o corretor da apólice para certificar se ele precisa ou não de cobertura adicional própria.

Faça a cotação do seu seguro auto com nossos especialistas!