Entenda como médicos, fisioterapeutas e outras profissões podem proteger suas mãos com um seguro!

Nossa visitante Sarah nos enviou a seguinte questão:

“Sou fisioterapeuta e micropigmentadora. Gostaria de saber como o seguro para mãos se aplica no caso da minha profissão. Gostaria de ter margem de preços e também possíveis aplicações do seguro. Obrigada :)”

Confira nossa resposta:

Olá Sarah, tudo bom? Excelente questão!

Nós não trabalhamos com seguros para membros específicos do corpo. Contudo, existem caminhos dentro do seguro de vida.

Cobertura de Majoração

Algumas seguradoras oferecem a cobertura adicional chamada “majoração“. Ela influencia a cobertura de invalidez permanente quando algum membro corporal específico, dentro da lista de majoração, é afetado.

Poucas pessoas sabem, mas a cobertura de invalidez permanente funciona com base numa tabela. Conforme o membro corporal afetado e o grau de invalidez, aplica-se o percentual desta tabela sobre o limite contratado na cobertura de invalidez permanente. Mostramos esta Tabela neste outro post.

Exemplo 1: Ana contratou um seguro de vida com limite de cobertura para invalidez permanente de 100.000 reais. Não foi contratada cobertura adicional de majoração. Ana sofreu um acidente com a perda total da visão de um dos olhos.

Pela Tabela, a perda de visão de um dos olhos equivale a 30% de indenização. Portanto, Ana receberá 30% de 100.000 = 30.000 reais.

Com a cobertura de majoração, ocorre o aumento para 100% do percentual de indenização por invalidez permanente no caso de perda de função de alguns membros corporais específicos importantes para o exercício da profissão do segurado.

Os membros para os quais vale a majoração deverão constar discriminados pela seguradora na cobertura de majoração.

Exemplo 2: Voltamos ao exemplo da Ana. Imagine agora que ela contratou cobertura adicional de majoração, a qual inclui perda de uma visão. Ao invés de 30%, com a cláusula de majoração, a perda de visão de um dos olhos passa a ser de 100%. Portanto, Ana receberá 100% de 100.000 = 100.000 reais.

Recomendação: Para consumidores-segurados cujo exercício de sua profissão depende diretamente do uso de membros corporais como mãos, olhos, pés, pernas, é sempre recomendado buscar um seguro de vida que ofereça esta cobertura.

A perda de função de um desses membros acarretará na impossibilidade de voltar a exercer sua profissão, logo, é importante ter uma indenização maior para poder se restabelecer após o incidente que gerou a invalidez. É o caso de médicos-cirurgiões, fisioterapeutas, cabeleireiros, micropigmentadoras, esportistas, entre outros.

Atenção: Vale ressaltar que a cobertura de majoração é liberada para algumas profissões, conforme regra de cada seguradora. Se tiver interesse nesta cláusula, peça para o corretor responsável verificar se a seguradora aceita majoração para seu caso. Se eventualmente não aceitar, solicite ao corretor para que verifique na seguradora se é possível abrirem exceção.

Outro ponto que requer atenção é a lista de membros corporais dentro da cláusula de majoração. Ela não vale para todos os membros e sim para aqueles listados. Leia a lista com atenção e tire dúvidas com o corretor se necessário.

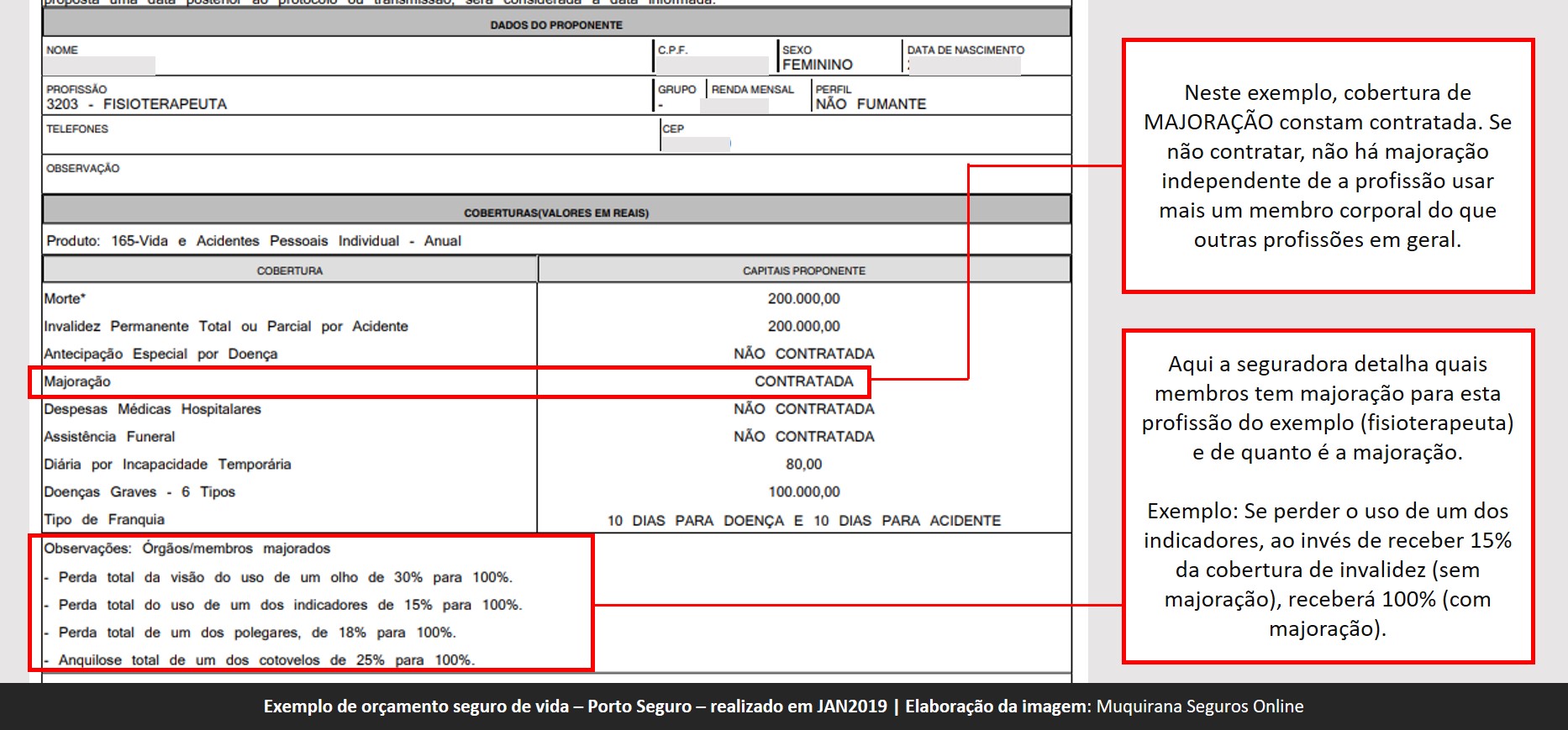

Exemplo de orçamento com majoração

Abaixo separei um orçamento real para mostrar como a cláusula pode aparecer. O layout dos orçamentos muda entre as seguradoras, por isso nem sempre será igual este. Mas já serve como uma referência.

Veja que nesta seguradora a majoração consta listada entre as coberturas contratadas e a especificação de quais membros tem majoração consta no campo de observações logo abaixo. Ali a seguradora informa qual seria o percentual de indenização sem majoração e garante que ele muda para 100% a partir da contratação da cobertura majorada.

Diárias por incapacidade temporária

Outra cobertura interessante para os profissionais que listamos acima é a D.I.T – Diária por incapacidade temporária. Falamos mais sobre ela neste outro post.