Aprenda qual a relação de perda total e Tabela FIPE no seguro de automóvel!

Aprenda qual a relação de perda total e Tabela FIPE no seguro de automóvel!

Praticamente sempre que fala-se em “perda total” fala-se também em “Tabela FIPE”. Apesar disso muitos consumidores não sabem ao certo qual a relação dessas duas coisas. No post de hoje mostraremos como perda total e tabela FIPE estão diretamente relacionados e a que detalhes o segurado deve se atentar neste assunto.

Faça sua cotação de seguro de carro ou moto conosco!

Valor referenciado versus Valor determinado

Existem duas modalidades de contratação no seguro de automóvel compreensivo: valor referenciado e valor determinado.

No valor referenciado a garantia de cobertura esta atrelada ao uso de uma tabela de referência, no caso, a Tabela FIPE. Contrata-se um percentual de cobertura sobre a Tabela FIPE, sendo o mais usual 100% da FIPE. Para veículos de leilão é usual o limite de 75%. Ocorrendo sinistro de indenização integral, por exemplo por perda total ou roubo/furto sem recuperação, o segurado receberá este percentual.

Já na modalidade valor determinado, não existe relação com nenhuma tabela de referência. É estipulado um valor fixo de cobertura, o qual constará na apólice. Em caso de sinistro de indenização integral, o proprietário segurado receberá este valor fixo.

Portanto, a relação entre perda total e Tabela FIPE existe somente nos seguros contratados dentro da modalidade de valor referenciado. Se tiver sido contratado valor determinado, não haverá essa relação.

Valor referenciado:

Qual a relação entre perda total e Tabela FIPE?

Dentro da cobertura de valor referenciado, a relação entre perda total e Tabela FIPE aparecerá em dois momentos:

- No critério para determinação se ocorreu ou não perda total

- No critério para determinação de qual será o valor a ser paga ao beneficiário uma vez determinada a PT

Vamos explicar por partes:

1) Ocorreu ou não PT?

Quando ocorre uma colisão, o veículo é levado para uma oficina, onde é feito primeiro a perícia por profissional da seguradora e, após, orçamento pela oficina para o conserto. Nele estarão inclusos serviços e peças necessários para reparo de todas avarias, inclusive de parte mecânica, elétrica, funilaria, pintura etc. Este orçamento será enviado para análise e aprovação da seguradora.

Se houver aprovação do orçamento, sem necessidade de ajustes ou negociação entre oficina e seguradora, o próximo passo será analisar quanto este orçamento representa do valor do carro.

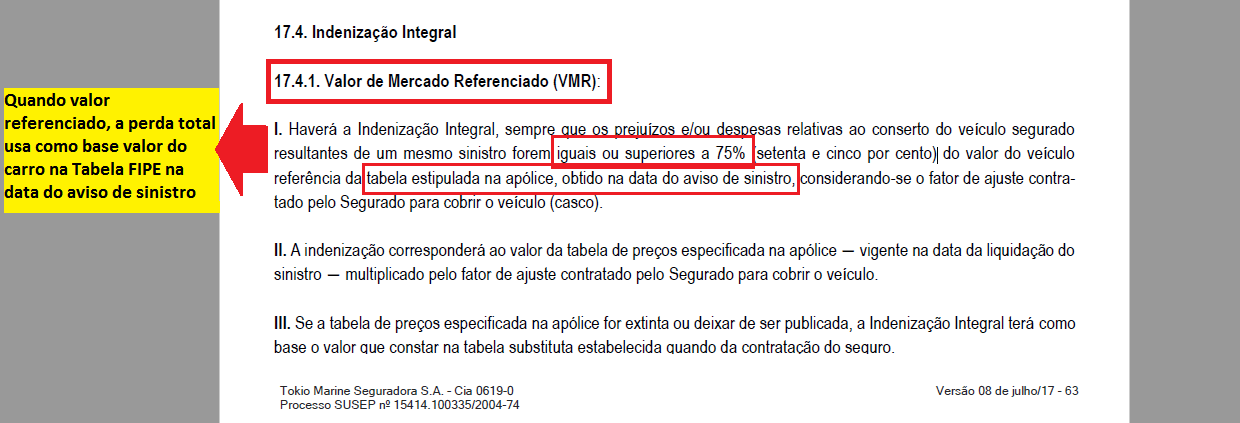

Nos casos de seguros contratados na modalidade de valor referenciado, o valor do carro será dado pela Tabela FIPE vigente no mês quando foi feito aviso do sinistro. Essa informação deverá constar nas cláusulas contratutais, conforme exemplificamos na imagem abaixo.

Exemplo 1 – Condições Gerais Tókio Marine versão julho/2017

Exemplo 1: Suponha que Clovis contratou um seguro com cobertura de 100% da Tabela FIPE. Ocorre uma colisão e o orçamento dos reparos ficam em 50.000 reais. Naquele mês a Tabela FIPE do modelo de Clovis estava em 75.000 reais. Veja que 50.000 representa 66,67% de 75.000, logo não ocorreu perda total pois o custo dos reparou ficou abaixo de 75% da Tabela FIPE.

Portanto a primeira relação entre perda total e Tabela FIPE é que, nos seguros em que foi contratada cobertura de um percentual da FIPE, o critério de perda total será aplicado sobre a Tabela FIPE.

2) Qual o valor da indenização integral?

Agora vamos ao segundo ponto.

Quando ocorre perda total o seguro paga indenização integral ao proprietário do veículo segurado. Nos casos de seguros de modalidade de valor referenciado, o valor dessa indenização será calculado com base na Tabela FIPE. Por isso a segunda relação entre PT e FIPE está na determinação do quanto o proprietário receberá de indenização.

A seguradora cobrirá o percentual contratado da Tabela FIPE, aplicado sobre a Tabela vigente no mês da liberação do pagamento. Poderão ser descontados valores pendentes do veículo, como multas em aberto e/ou IPVA, DPVAT e licenciamento não pagos.

Exemplo 2 – Condições Gerais Tókio Marine versão julho/2017

Exemplo 2: Suponha que Reginaldo contratou um seguro com cobertura de 100% da Tabela FIPE. Ele se envolve em uma batida e é constatado perda total. No mês em que o seguro liberou o pagamento da indenização integral, o veículo de reginaldo estava valendo 69.000 reais na Tabela FIPE. Como Reginaldo não tinha multas ou pendências no veículo, ele receberá 69.000 reais.

Creio que essas informações ajudem o consumidor a entender melhor o assunto. Mas se permanecer com dúvidas, use o campo pesquisar e certamente encontrará a informação que precisa em nosso blog! :)

Aproveite a faça sua cotação de seguro com nossa equipe!